时间与资金:速度如何改善财务表现

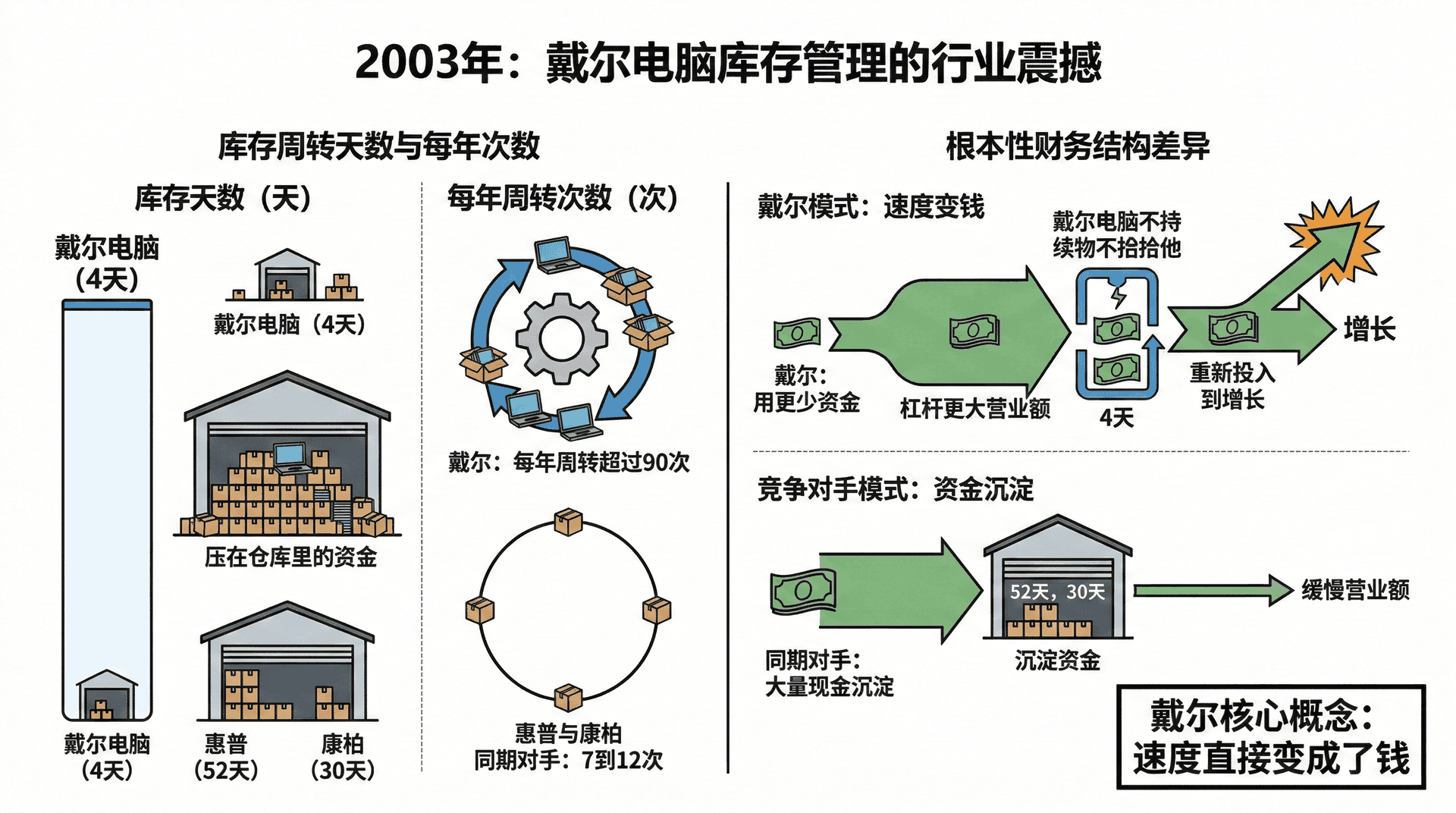

2003年,戴尔电脑用一组财务数据震惊了整个行业:它的库存周转天数只有4天,而同期惠普是52天,康柏是30天。这意味着戴尔每年将库存周转超过90次,而对手只能做到7到12次。这不只是供应链管理的数字差异,而是财务结构的根本性差异——戴尔用更少的资金撬动了更大的营业额,把原本压在仓库里的现金重新投入到增长中去。速度,在这里直接变成了钱。

周转速度与利润率:杜邦模型的时间视角

财务教材里有一个经典的分析工具叫做杜邦分析模型(DuPont Analysis)。它把企业的净资产收益率(ROE)拆解成三个核心指标的乘积,让人们看清一家企业究竟是靠什么赚钱的。

杜邦模型的基本结构

或者更展开地看:

大多数企业谈到盈利能力时,第一反应是“提高利润率”——降低成本、提高售价,让每卖出一元收入的利润更多。这当然重要,但杜邦模型告诉我们,还有另一条同样有力的路径:提高资产周转率,也就是让同样的资产在单位时间内产生更多的收入。

用一个直观的数字来说明:

以上内容说明了一个容易被忽视的事实:一家利润率只有3%的企业,如果资产周转速度足够快,可以创造出比利润率20%的竞争对手更高的资本回报。

时间压缩如何直接提升资产周转率

资产周转率的分母是“总资产”,其中最容易因速度变化而波动的部分是应收账款和存货。这两项合起来,通常占一家制造型企业流动资产的60%到80%。

当企业压缩交货周期、加快订单处理速度时,两件事同时发生:第一,完成同样数量的业务所需的在途库存减少;第二,资金从收到订单到完成收款的时间缩短,应收账款余额降低。两者共同压低了总资产规模,从而推高了资产周转率。

以一家年销售额1亿元的制造企业为例:

这1300万元的差距,不是账面上的数字游戏,而是真实的现金——这笔钱可以用于再投资、还债、分红,或者支撑下一阶段的增长。

资产周转率是衡量企业”用钱效率“的核心指标之一。同样是1亿元的总资产,周转率2次意味着一年产生2亿元收入,周转率4次意味着一年产生4亿元收入。速度的提升,在财务报表上直接体现为资本效率的提升。

沃尔玛的速度财务学

沃尔玛在全球零售业长期保持竞争优势,净利润率并不出众(通常在2%到3%之间),但它依靠极高的资产周转率,实现了远超行业平均水平的资本回报。

沃尔玛的核心做法是将补货周期压缩到行业最低。它与宝洁等供应商建立了直连的库存数据共享系统(VMI,供应商管理库存),门店货架的销售数据实时传递给供应商,供应商据此自动补货,省去了中间的订单处理环节。这一机制让沃尔玛的存货周转周期大幅缩短,同时降低了缺货率。

沃尔玛的净利润率低于行业平均,但靠着更高的周转速度,资本回报率依然超过大多数竞争对手。这是速度直接改变财务结构的经典案例。

速度不只是客户服务的工具,也是财务杠杆。把交货周期缩短一半,不是让客户满意度提升50%那么简单——它同时意味着资金占用减少、资产周转加快、资本回报提高。时间节省的背后,是真实的财务收益。

库存积压的隐性成本

很多管理者对库存的理解停留在”仓库里放着的货“,觉得只要最终能卖出去就没有损失。但库存从来不是免费的。它占用资金,消耗空间,承担风险,随时间贬值——这些成本大多数情况下不会出现在一张单独的账单上,而是以分散的方式渗透在企业的财务报表里。

资金占用成本:沉默的机会成本

库存里每放着一元钱的货物,就意味着有一元钱的现金被”锁住“了,无法用于其他目的。这笔资金的机会成本,是库存成本中最容易被低估的部分。

假设一家企业维持着5000万元的平均库存,企业的资金成本(无论是借款利率还是股东期望回报)是8%,那么仅资金占用成本一项,每年就是400万元。这400万元不会出现在任何一张明确的发票上,但它是真实存在的——对应的是企业无法做的投资、无法还的贷款、无法分配的利润。

这组数字说明:对于一家净利润率只有3%的企业,维持1亿元库存所付出的资金成本,相当于需要做2.67亿元的销售才能赚回来。

过时风险:时间越长,价值越低

库存的第二项隐性成本是货物本身随时间贬值。在时尚、电子、食品等行业,这个风险尤其突出。

2000年前后,台湾电脑品牌Acer曾经历过一次库存危机。由于对市场需求预测过于乐观,它在某款笔记本电脑上积累了大量库存。就在这批库存尚未消化时,英特尔发布了新一代处理器,搭载旧处理器的机型立刻在市场上失去竞争力,不得不大幅降价清仓。最终,这批库存的实际售价比当初的预期低了40%以上。

手机行业同样如此。一款旗舰手机在上市当月的价值,和半年后滞销时的价值可以相差30%到50%。对于制造商而言,多出一个月的库存周期,就意味着多承担一个月的价值缩水风险。

库存不是资产,是风险的容器。每一件放在仓库里的货物,都在承担市场变化的风险。需求下降、竞品推出、季节结束、技术迭代——任何一件事都可能让仓库里的货从资产变成负担。减少库存不只是节省仓储费用,更是在主动缩减企业面对不确定性的风险敞口。

仓储与管理费用:有形的账单

除了资金占用和过时风险这两项”隐形“成本之外,库存还会产生一系列有形的运营费用:仓库租金、水电、人工管理、盘点损耗、物流搬运。

根据行业研究机构的估算,综合考虑上述因素后,持有库存的年化总成本通常在库存价值的20%到35%之间。也就是说,一家企业如果维持1亿元的平均库存,每年为此付出的全部成本在2000万到3500万元之间。

这个数字对很多企业管理者来说是个惊醒:每压缩一天的库存周期,都有明确的财务收益;而每多积压一天,都在消耗本可以用于更好用途的资金。

响应速度提升如何降低运营资本需求

”运营资本“(Working Capital)是企业维持日常运营所需要占用的净资金,其计算公式是:

从这个公式可以看出,减少运营资本需求有三条路:压低应收账款、压低存货、提高应付账款(延长付款周期)。而速度的提升,同时作用于前两条路径。

更短的交货周期如何减少存货

存货的规模,本质上是由补货周期和安全库存两部分决定的。补货周期越长,系统里需要在途的货物就越多;需求预测的不确定性越高,需要备的安全库存就越多。

当企业压缩了生产和交货周期,两个效果同时出现:第一,在途库存随之减少;第二,由于响应速度更快,万一预测失误也能很快补救,因此安全库存可以相应降低。

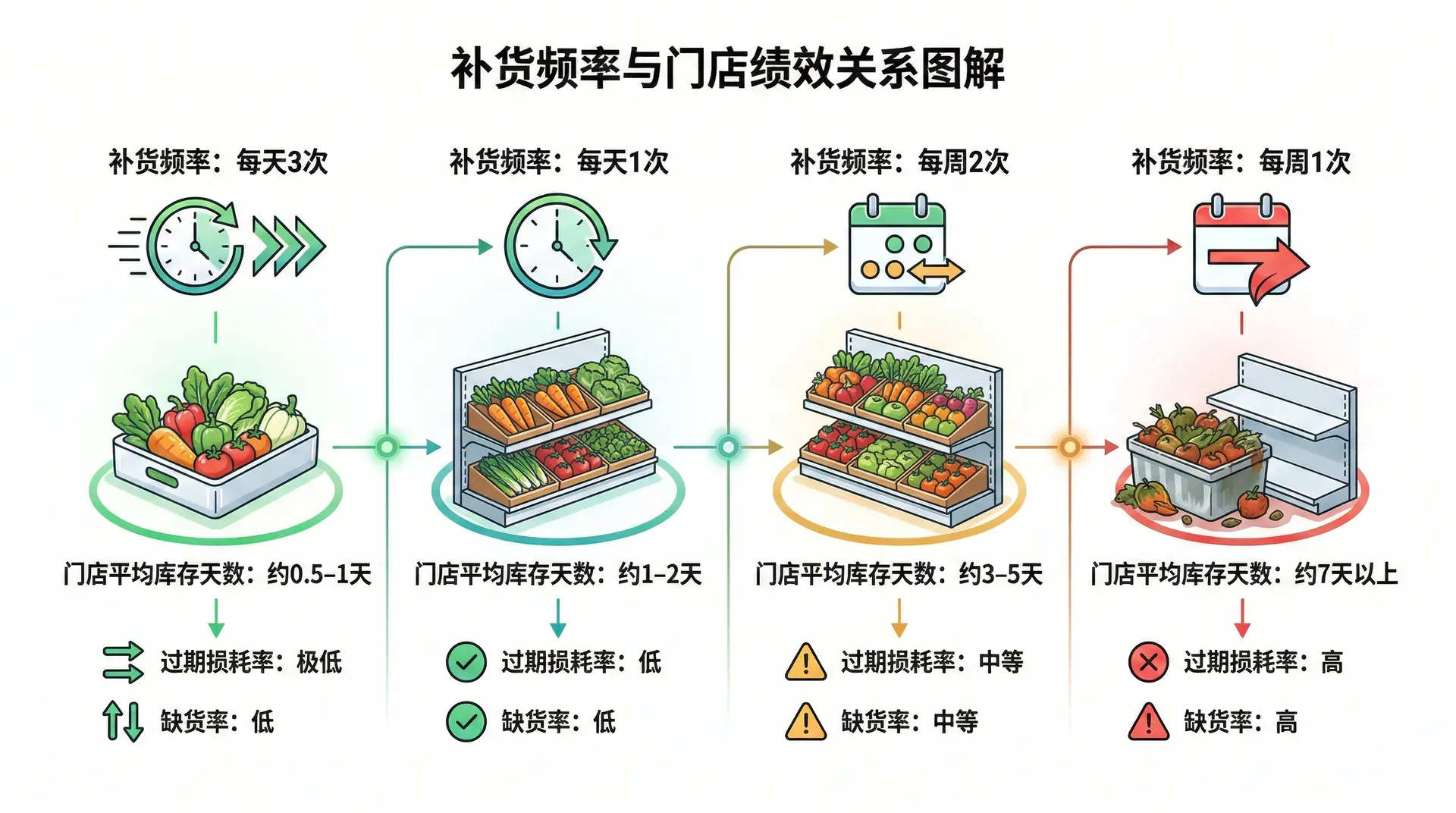

七-十一便利店(7-Eleven)在日本的运营模式是这方面的典型案例。它的补货频率是每天多次(部分热销品可做到每天三次配送),相比一般零售商每周一次的补货节奏,库存规模可以压缩到行业平均水平的三分之一以下。货架上的货品周转极快,既减少了积压,也降低了食品过期造成的损耗。

更快的补货速度,让7-Eleven可以用极低的库存水平维持高服务水准,这是速度直接降低运营资本需求的最直观体现。

更短的应收账款周期:速度改变收款结构

应收账款是运营资本的另一个主要构成部分。从完成交付到实际收到货款,这中间的时间越长,企业需要垫付的资金就越多。

速度对应收账款的影响体现在两个层面:第一,快速交货的企业更容易获得客户的信任,谈判时拥有更大的议价空间,可以要求更短的付款周期;第二,某些行业里,快速交货本身就触发了更早的付款条件(如预付款、货到即付)。

京东在早期发展中曾以”次日达“甚至”当日达“作为核心竞争力。这种极速交付能力,让大量客户愿意在下单时直接在线支付,而非使用货到付款。对京东而言,这意味着大量交易实现了”先收款、后发货“,应收账款几乎为零,运营资本需求大幅低于传统零售商。

当交货速度足够快,收款方式就会发生根本性的变化。客户愿意提前支付,是因为等待时间短到他们愿意承担这一信任成本。速度因此不只是服务指标,更是改变资金流向的商业工具。

负运营资本:速度最极致的财务形态

在某些极端高速运营的企业中,会出现一种独特的财务现象:负运营资本。这意味着企业在向供应商付款之前,就已经收到了客户的货款——实际上是用客户的钱在做生意,而不是用自己的钱。

亚马逊在其快速增长时期就长期处于负运营资本状态:它在电商平台上收款通常是即时的(信用卡扣款),但向供应商的付款周期是30到60天。这中间的时间差,让亚马逊手里常年握有一大笔“免费使用”的资金,用于支撑仓库建设、技术投入和扩张。

当现金转换周期(CCC)为负数时,企业就处于“负运营资本”状态。速度越快,CCC越趋向负值,企业对外部融资的依赖就越低。

戴尔的CCC曾达到-29天,意味着戴尔在向供应商付款之前,就已经用客户的钱周转了近一个月。这种财务结构让戴尔在快速增长期几乎不需要额外的外部融资,增长本身就在持续产生现金。

现金转换周期是衡量企业运营速度与资金效率之间关系的核心指标。把这个数字压缩到零以下,意味着企业实现了“用别人的钱做自己的生意”——这是速度在财务层面最直接、也最有力的体现。

快速响应企业与传统企业的资产回报率对比

前面几个节分别分析了速度对周转率、库存成本、运营资本的影响。现在把这些因素放在一起,看一个更完整的财务对比图景。

两类企业的财务结构差异

波士顿咨询集团(BCG)在1980至1990年代对时间型竞争进行了系统研究,其中包含了大量对快速响应企业与传统企业财务表现的实证对比。核心发现是:快速响应企业在大多数财务指标上都明显优于同行,且这种优势不依赖于高利润率,而来自于资本的高效使用。

这些数字背后是一个统一的逻辑:快速响应企业不需要在仓库里堆积大量的货物来应对需求波动,不需要花很长时间才能把订单转化为现金,也不需要为大量的在途库存预先垫付资金。它们的运转更像一条流畅的水管,而不是一个蓄水池。

中国企业的案例:美的与格力的对比

中国家电行业有两家长期竞争的巨头:美的和格力。两家企业在产品线、市场定位上有许多相似之处,但运营方式上有一个显著差异:美的更早、更深入地投入了供应链数字化和生产响应速度的提升,而格力长期坚持自建产业链、以规模和渠道控制力见长。

这种差异在财务数据上有清晰的体现:

格力在净资产收益率上并未落后——这里有其高利润率和财务杠杆的贡献。但从资产周转效率来看,美的明显更高,库存占用时间只有格力的不到40%。这意味着美的对于市场变化的反应速度更快,产品积压的风险更低,应对需求波动所需要的资金缓冲更少。

不同企业有不同的商业模式,高ROE可以来自高利润率(格力),也可以来自高周转率(美的)。两条路都可以成功,但在市场变化加速的环境下,高周转率企业通常更有韧性——因为它们的资金不会被大量积压的库存套住,调整方向的能力更强。

速度优势转化为财务优势的完整路径

把所有内容串联起来,可以看到一条清晰的逻辑链:

这条链的起点是速度,终点是财务报表上每一个关键数字的改善。

速度慢的代价不总是立刻显现。库存成本是慢慢积累的,应收账款是逐渐堆积的,资金占用成本是每天悄悄发生的。很多企业意识到自己的财务状况出了问题时,问题已经积累了很长时间。速度优化不是危机应对,而是日常运营管理的核心课题。

小节:

时间不只是运营指标,它是一种财务资源。企业消耗在等待、积压、在途过程中的时间,会直接转化为被占用的资金、承担的风险和损耗的价值。把这些时间缩短,就是在释放被时间锁住的钱。

速度对财务表现的影响体现在三个层面:在资产负债表上,更快的周转压缩了需要占用的资产规模;在现金流量表上,更短的现金转换周期让收款更早、付款压力更小;在利润表上,减少了库存贬值、降价清仓和资金成本带来的利润侵蚀。三个层面同时改善,最终在ROE和ROA等综合回报指标上体现出明显优势。

戴尔、7-Eleven、亚马逊、美的,这些在各自行业里凭借速度建立财务优势的企业,走的是同一条逻辑:让资金流动起来,而不是让它们沉睡在仓库里。真正理解了时间与资金之间的关系,就会明白速度从来不只是”服务更好“那么简单——它是改变财务结构的底层力量。