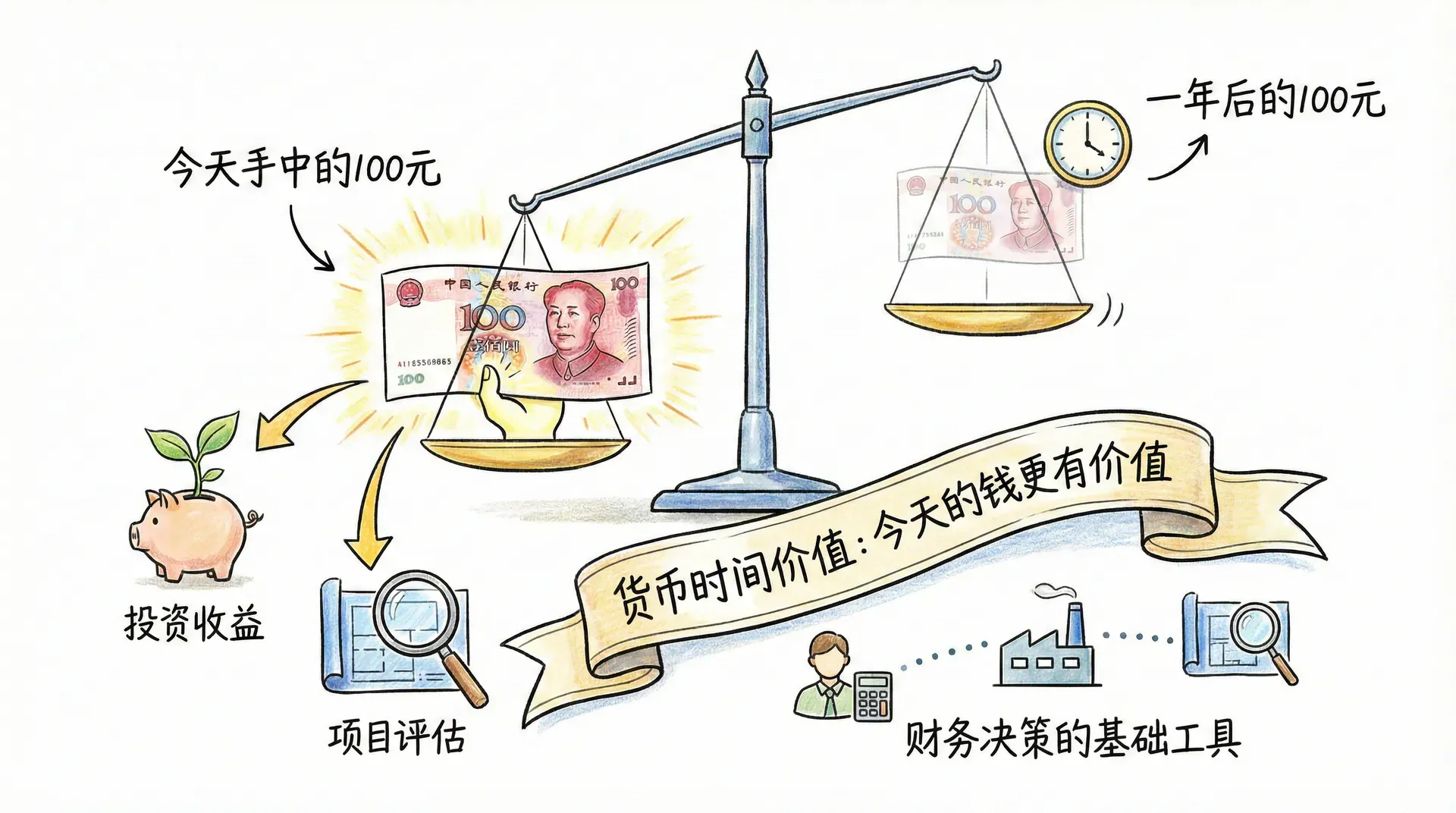

货币时间价值

货币时间价值是财务管理中最核心的概念之一。今天手中的100元和一年后的100元,哪个更有价值?答案显而易见——今天的100元更有价值。这不仅仅因为通货膨胀,更重要的是今天的钱可以立即用于投资,产生收益。掌握货币时间价值的计算方法,就掌握了财务决策的基础工具,无论是个人理财、企业投资还是项目评估,都离不开这个概念。

时间线的基本概念

在财务管理中,时间线是帮助理清现金流时点和顺序的核心工具。可以把时间线想象为一条横向的轴,每一个节点都代表资金的流入(正数)或流出(负数)。合理利用时间线,可以更直观地掌控不同时间点发生的现金流变化。

以中国储蓄习惯为例,假如2024年初,李先生将20,000元存入银行,年利率为4.5%,计划2027年底取出。同样的,时间线可以用如下方式表达:

(注:22,811元为复利累计结果,便于直观显示效果)

在财务计算中,时间线的正确绘制要注意以下几个要点:

- 明确现金流方向:流入用正数,流出用负数,可用箭头或符号加以区分。

- 明确计息周期:周期可以是年、半年、季度或月,应与实际合同或投资习惯保持一致。

- 精确标注每个现金流的发生时点及金额,避免遗漏。

实际生活中很多投资或理财产品都包含多个时点的现金流。例如,赵女士购买某理财产品,一次性投入80,000元,每年年末获得8,000元收益,连续5年,第5年末返还本金。用表格梳理更为清晰:

这样梳理时间线,既一目了然,又方便后续现值、终值等时间价值计算。

此外,时间线在现金流发生时间点的处理上,还需关注“期初”和“期末”的区别。一般情况下,默认现金流发生在各期末(如工资发放、年终分红等),即每期结束时发生现金流。但有些场景下(如部分租赁合同、中国部分保险产品),现金流会在期初发生。这一点在年金、租赁分析等专题里进一步讨论。

通过可视化的时间线展示复杂现金流序列,不仅有助于理解和验证数据,还有效预防因时点混淆所导致的计算错误。建议大家在处理财务案例时,养成用时间线或表格展现金流节点的好习惯。

时间线是财务分析的基础工具,无论是个人储蓄、企业投资还是项目评估,只有理清时间与资金流动的关系,后续所有现值、终值、年金等计算与决策才会有坚实的基础。

终值与现值的原理

终值(Future Value, FV)和现值(Present Value, PV)是货币时间价值计算中最基础、最核心的两个概念。终值是指现在的一笔钱在未来某一时点可以达到的金额,现值则表示将来某一时点的钱折算成今天相当于多少钱。实际上,两者是同一组经济现象的正反两面。

举一个常见的中国银行理财案例。假设王先生2024年年初在银行存入10,000元,年利率为5%,存满3年,问到期可取多少钱?本例涉及复利终值的计算。每期利息会加入本金再参与下期利息计算,体现“利滚利”效应。

我们可用表格梳理3年内每一年的本金和利息增长情况:

这样,经过3年,王先生可取11,576.25元。

概括起来,终值的基本公式为:

FV = PV × (1 + r)^n

其中,PV为现值,r为利率,n为期数。上例公式代入即:

10,000 × (1 + 0.05)^3 = 11,576.25元。

现值的理解与实用

现值是终值的逆向问题,例如,李女士打算3年后支付12,000元购置家电,若银行年利率为5%,她现在需要准备多少钱?这就要将未来12,000元折算回来:

PV = FV / (1 + r)^n

带入数值为:

PV = 12,000 / (1 + 0.05)^3 = 10,367.63元

也就是说,只需今天存入10,367.63元,3年后正好增长到12,000元。

投资方案比较:将现金流统一到同一时点

现实中经常要做投资收益比较,但现金流时点不同,不能直接加总或对比。例如:

某企业有两种选择:

- 方案A:现投100,000元,5年后一次性回收150,000元;

- 方案B:现投100,000元,之后5年每年年末各回收30,000元。

假设市场基准利率为6%。直接对比150,000元与5×30,000=150,000元并不科学,需将两种方案现金流都折算到账现在(现值)。

方案A的现值

150,000 / (1.06)^5 ≈ 112,061元

方案B的现值

每年年末30,000元的现值分别为:

合计现值:28,302 + 26,700 + 25,188 + 23,763 + 22,419 = 126,372元

显然方案B更优。

实际的财务决策中,不可直接对比不同时点的金额总和,必须统一折算到同一时点——通常折算为现值,也可全部计算为某一终值,通过科学可比方式做投资判断。

计息频率影响终值

同样本金、同样的年利率,不同的计息频率会产生不同的终值。比方说,魏先生有10,000元想存一年,名义年利率12%,分别比较按年、半年、季度、月计息的最终收益:

- 按年计息(n=1):FV = 10,000 × (1 + 0.12) = 11,200元

- 按半年计息(n=2,半年利率=6%):10,000 × (1 + 0.06)^2 = 11,236元

- 按季度计息(n=4,季利率=3%):10,000 × (1 + 0.03)^4 = 11,255.09元

- 按月计息(n=12,月利率=1%):10,000 × (1 + 0.01)^12 ≈ 11,268.25元

计息频率越高,本息和越多。这一原理在企业理财、个人储蓄中都很重要。

实际年利率(有效年利率)的引申

名义年利率仅仅是表面利率,计算实际收益时,要用实际年利率(Effective Annual Rate)。如12%年利率如果按季度复利,则实际年利率为:

EAR = (1 + 0.12/4)^4 - 1 = 12.55%

若投资足够长时间,这种利差会放大。例如,10万元本金,年利率12%,存20年:

- 按年计息:FV = 100,000 × (1 + 0.12)^20 ≈ 964,629元

- 按月计息:FV = 100,000 × (1 + 0.01)^240 ≈ 1,089,255元

差额超过12万元。

小结

理解并掌握终值与现值计算,结合表格梳理实际现金流,能帮助我们科学评价储蓄、投资、借款等各类财务决策。同时要注意计息频率和实际年利率的影响因素,这在中国各类理财、存款、贷款产品实际操作中都十分关键。

利率与期限的计算

在实际财务管理和个人理财过程中,除了计算终值和现值,还常常遇到“反向推导”利率或期限的问题。即:你已经知道初始投资额与终值,或者已经有了目标金额,想知道用目前的利率需要多长时间实现,或者想算年均回报率是多少。

年化收益率反推

例如,韩先生在2016年底用10万元购买了限量邮票,2023年底以18万元成交,期间未产生其他收益。那么这段投资的年化收益率是多少?我们套用年均复利公式:

终值F = 本金P × (1 + r)n

即:18万 = 10万 × (1 + r)7

同理可解:(1 + r)7 = 1.8

r = 1.81/7 - 1 ≈ 0.0886,即8.86%。

类似地,下表汇总不同投资案例的年化收益率计算:

【注:年化收益率可用r = (终值/本金)^(1/n) - 1 计算】

期限计算的实际应用

有时,我们想知道一个目标资金需要多久实现。例如,李女士目前有5万元,打算存入银行理财,年利率5%,她希望资金增长到10万元。可以这样计算期限n:

10万 = 5万 × (1.05)n

(1.05)n = 2

n = log(2) / log(1.05) ≈ 14.21年

即存满约14年半后,资金可翻番。计算过程如下:

“72法则”速算估算

在日常理财中,72法则是个极为实用的经验公式,可快速估算本金“翻倍”所需年数:

翻倍年数 ≈ 72 ÷ 年利率(%)

例如,利率7%,大致需要10.3年即本金翻番。和上面真实计算(10.24年)相当接近。用表格演示:

投资回收期的货币时间价值考量

企业投资实践常遇到:“这台设备投资能多快回本?”以国内一家制造企业为例:投资设备15万元,每年节省成本3万元,不考虑时间价值的情况下,回收期= 150,000 ÷ 30,000 = 5年。

但若企业资金成本(折现率)为6%,还需分别计算未来每年节省的现值并累计,直到合计为15万元才视为收回投资。见下表:

经现值累计到第5年,才能真正“回本”。这就是考虑货币时间价值后与传统回收期的差异。

市场利率的确定与结构

现实中国市场上,利率的决定有诸多因素,比如无风险利率、通胀补偿、流动性溢价和信用风险溢价等。以2023年为例,中国一年期国债收益率(近似无风险利率)为2.3%,而AA级大型国企发行的3年期企业债利率可达3.6%。见下表:

利率水平受市场流动性、通胀预期、企业信用状况等多种因素影响。了解其结构有助于合理判断各类投资机会的风险与回报。

小结: 无论个人理财还是企业经营,灵活掌握利率与期限的各类计算,以及背后的金融逻辑,都是实现科学投资与理性决策的关键。

掌握利率和期限的计算方法,能够帮助我们评估投资回报、规划财务目标,做出更明智的财务决策。

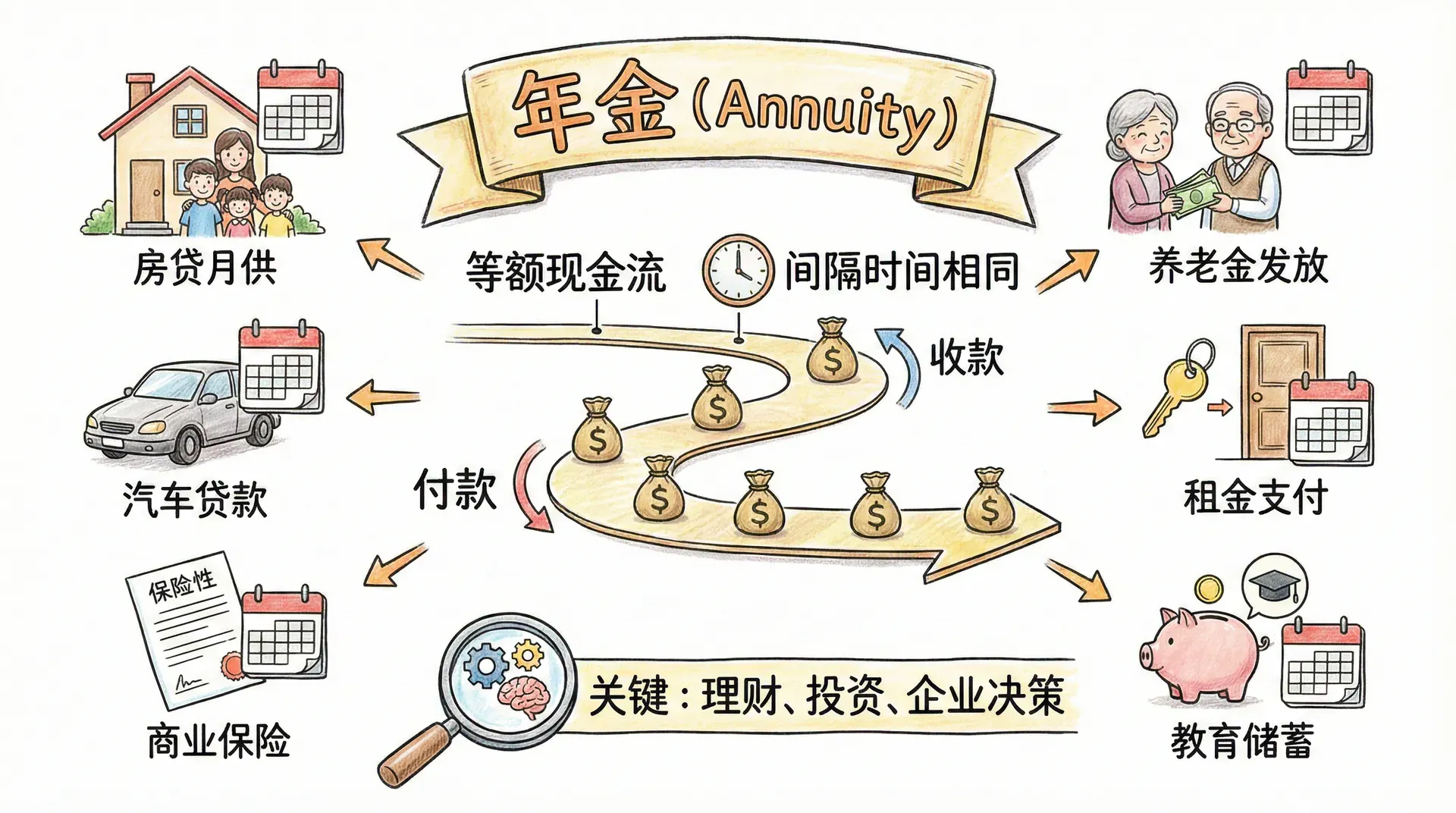

年金的类型与计算

年金是由一系列等额、间隔时间相同的现金流组成的,无论是收款还是付款,都属于年金。在生活中,房贷月供、汽车贷款、商业保险、养老金发放、租金支付、教育储蓄等都属于年金。理解各类年金的特点与计算,在理财、投资及企业运营决策中极为关键。

普通年金(期末年金)

最常见的年金类型是普通年金,即每期等额现金流都发生在期末。例如,王先生购房贷款90万元,年利率4.6%,分30年等额还款。每年该还多少?这是普通年金现值问题:

普通年金现值公式:

反推每期还款额(PMT)为:

具体示例如下:

也就是说,30年需支付利息约等于贷款额的87%。可见长期贷款的利息支出很高,适当缩短年限或提前还款能节省较多利息。

普通年金终值

如李女士每年末定投15,000元,年化利率3.8%,共10年,到期本息合计多少?普通年金终值公式如下:

代入数值,10年可累积本息约¥180,863,实际投入¥150,000,利息约¥30,863。这类积累适合用于理财规划,比如备孕、子女教育或购房资金准备。

预付年金(期初年金)

预付年金是指每期现金流在期初发生。例如,公司承租写字楼,每年年初支付8万元,租期5年,利率5%。则合同现值为:

预付年金现值 = 普通年金现值 × (1 + r)

实际租赁、保险等常采用预付年金。与普通年金相比,其现值更高,因为每期现金流均提前一周期支付。

延期年金

延期年金是在某一延后时期才开始的年金。例如,公司自第4年起每年末投入50万元,连续6年,折现率6%。其现值计算:

- 先算6期年金在第3年末的现值;

- 再将其折现回第0年。

永续年金

永续年金指现金流无限期持续。经典应用如物业、股息等估值。例如项目每年带来净租金12万元,贴现率4%:

可见,长期价值可直接通过永续年金公式计算。

年金计算在企业投资决策中的应用

如某设备购置需¥400,000,预计未来8年每年节省¥65,000,贴现率10%。投资是否划算?

- 8年节省现值:

- 现值小于购置价,投资不划算。

若每年节省¥70,000,现值,则净现值为正,可行。

年金计算是财务与理财工作的重要工具。熟练理解和运用普通年金、预付年金、延期年金及永续年金的现值与终值计算,能解决大多数投资及理财中的实际问题。

不规则现金流的处理

现实中的现金流往往不是整齐的年金形式,而是金额不等、时间不规则的现金流序列。处理这种不规则现金流,需要将每笔现金流分别进行时间价值计算,然后加总。

某初创企业预计未来5年的自由现金流分别为:第1年负200,000元(投资期),第2年正50,000元,第3年正150,000元,第4年正250,000元,第5年正300,000元。如果投资者要求的收益率是15%,这个企业现在值多少钱?需要分别计算每年现金流的现值,然后相加。

企业的总价值为:-173,913 + 37,807 + 98,618 + 142,897 + 149,155 = 254,564元。这种方法称为现金流贴现法,是企业估值的基础方法。

房地产投资也是典型的不规则现金流案例。张先生购买一套投资性公寓,价格2,000,000元,计划持有5年后出售。预计每年租金收入分别为:第1年120,000元,第2年125,000元,第3年130,000元,第4年135,000元,第5年140,000元,第5年末预计售价2,500,000元。如果张先生的投资要求收益率是8%,这项投资是否值得?

计算所有未来现金流入的现值:

总现值为:2,217,293元,超过购买价格2,000,000元,净现值为217,293元,这项投资是值得的。

不规则现金流还可能呈现特殊模式。某企业投资一个项目,前3年每年投入500,000元,从第4年开始每年收益400,000元,持续10年。这种现金流可以分解为两部分:一部分是前3年的投入(可视为普通年金),另一部分是第4到13年的收益(可视为延期年金)。通过分组计算,可以简化复杂现金流的处理。

混合现金流的终值计算同样重要。王女士进行一系列投资:第1年末投入10,000元,第2年末投入15,000元,第3年末投入20,000元,第4年末投入25,000元。年利率6%,第4年末她的账户总额是多少?需要分别计算每笔投资在第4年末的终值:

第1年投入的终值:10,000 × (1.06)^3 = 11,910元

第2年投入的终值:15,000 × (1.06)^2 = 16,854元

第3年投入的终值:20,000 × (1.06)^1 = 21,200元

第4年投入的终值:25,000 × (1.06)^0 = 25,000元

总终值为:74,964元。这种计算方法在规划退休储蓄时非常有用,因为工作期间的储蓄金额往往逐年递增。

处理不规则现金流时,最容易出错的地方是时间点的确定。务必仔细核对每笔现金流发生的确切时点,以及要折现到的目标时点。

复利计算的深入理解

复利是货币时间价值的核心原理,也是理财与投资增长的“秘密武器”。爱因斯坦曾评价复利为“世界第八大奇迹”,正说明了其对财富积累的重要意义。理解复利,不仅能够助力财富增长,还能避免落入高息负债的“复利陷阱”。

复利 VS 单利:长期差距巨大

我们先来看一个简单的对比:

假设中国居民王先生有10,000元本金,年利率10%,投资30年。用单利计算,王先生每年只获得1,000元利息,30年后本息合计为10,000 + 30×1,000 = 40,000元。而如果王先生使用复利投资,30年后的终值是:

最终获得的财富是单利的4倍多。如果将本金提升到10万元、或年限拉长至40年,这个差距还将进一步扩大。

中国家庭理财实践:时间与复利的三重奏

以中国普通工薪家庭为例,李女士25岁起,每年年末存入20,000元,收益率8%,坚持40年。她存入金额合计为80万元,而通过年金终值计算:

前20年积累的本息约100万元,后20年则增长到了500万元,说明复利在后期的增长加速非常突出。反过来,如果推迟10年(35岁起步),最终金额仅约2,296,000元,减少了一半以上。这就是“早起步”的威力。

复利频率:年度、月度、甚至每日

复利的频率越高,终值也相应更高。以100,000元、年利率12%、投资5年为例,不同复利周期下的比较如下:

虽然频率提高会提升收益,但边际效益迅速递减。从年度复利到连续复利,终值只差5,978元,但日复利和连续复利之间仅相差23元,在实际理财产品选择时无需过度在意极高复利频次。

提前投资的巨大节省

如果退休目标为300万元,假设年收益8%,下面的表格展示了不同起步年龄所需的“年投资额”对比,以便更直观看到时间的效应:

仅仅推迟10年,年投资压力就要翻倍。这对于中国城市工薪族提前规划养老金、子女教育储备有现实启示。

复利的“敌人”:通胀侵蚀

复利能够积累财富,而通胀则在悄悄“蚕食”你的财富。例如中国过去30年平均通胀率大约为3%,100元在30年后实际购买力只有约41元。所以投资年化收益一定要跑赢通胀。若你理财年化收益率8%,实际年均增值速度只有8%-3%=5%,否则财富虽“在账面增长”,实际生活却并未改善。

复利陷阱:信用卡与负债滚雪球

要警惕“负债型复利”!以信用卡为例,在中国主流银行,逾期后月利率通常为1.5%(年化18%)。假如你因突发情况只偿还最低还款额,复利将使总还款周期大幅拉长,最终支付的利息可高达本金一倍以上。因此,务必按期还清信用卡账单,否则容易陷入债务“雪崩”效应。

72法则:财富翻倍的捷径

“72法则”是估算本金翻倍所需年数的简便工具:

实际数据见下方信息:

中国GDP从2000年的10万亿增长到2020年100万亿,20年内大概翻了3.3倍,也正好符合72法则带来的增长节奏。

复利的威力来自时间的积累,越早开始、越长时间、越高收益率,复利效应越显著。让复利成为你人生理财最大的朋友,也要防止它变身为债务的敌人。理解复利,就是掌握了财富增长的密码。

货币时间价值的综合应用

货币时间价值的原理和计算,是所有财务决策的基石。无论中国居民的个人理财、买房贷款,还是企业采购、债券发行、养老金规划,都离不开对时间与金钱关系的深入考量。下面通过几个贴近实际的中国案例,演示这些工具在现实生活中的具体应用。

企业采购决策案例

某深圳制造业企业准备购置一台自动化生产线,有两种方案可选:

- 方案A:设备采购价80万元,寿命8年,每年运营维护费用15万元,8年后可残值卖出5万元。

- 方案B:设备采购价100万元,寿命同为8年,运营成本每年仅10万元,8年后残值为10万元。

- 公司资本成本为10%。

两种方案的总现金流如下:

计算步骤:

- 将每年的成本和终值现值化,求出各自的净现值(NPV)。

方案A:

- 初始投资:800,000元

- 运营成本现值:150,000 × [1 - 1/(1.1)^8]/0.1 ≈ 800,289元

- 残值现值:-50,000 / (1.1)^8 ≈ -23,325元

- 总成本现值:800,000 + 800,289 - 23,325 = 1,576,964元

方案B:

- 初始投资:1,000,000元

- 运营成本现值:100,000 × [1 - 1/(1.1)^8]/0.1 ≈ 533,526元

- 残值现值:-100,000 / (1.1)^8 ≈ -46,651元

- 总成本现值:1,000,000 + 533,526 - 46,651 = 1,486,875元

虽然B方案初始投入更高,但从生命周期看,总成本更低。因此,企业应选择B方案。

居民住房贷款选择

2023年,广州的刘先生希望贷款200万元购买首套房,期限30年。银行提供“等额本息”和“等额本金”两种还款方式,统一年利率5.4%,月利率0.45%。

还款金额对比

- 等额本金少付约41万元利息,但首月还款额高出约3300元。

- 若收入预期会增长,能承受前期压力,则等额本金更划算。

- 若初期资金压力大或追求月支出平稳,则等额本息更适合。

企业债券发行定价

2024年,某上市公司发行5年期公司债,每张面值1,000元,票面年息6%,每年付息,当前市场利率5.5%。债券定价方法如下:

未来5年,每年年末得息60元,第5年还本:

- 各期利息现值:60 × [1 - 1/(1.055)^5]/0.055 ≈ 257.96元

- 本金现值:1,000 / (1.055)^5 ≈ 765.13元

- 债券价格 = 257.96 + 765.13 = 1,023.09元

若市场同类理财利率提升至6.5%,则:

- 60 × [1 - 1/1.065^5]/0.065 = 243.67元

- 1,000/1.065^5 = 735.75元

- 债券价格变至979.42元,为折价发行

这正反映了债券价格与市场利率的负相关关系。

退休规划与时间价值

中国加速老龄化,规划退休资金尤显重要。假设王女士35岁计划60岁退休,期望退休后每年可支配20万元,享受25年退休生活。投资年收益预期7%,通胀率为3%。

-

先算退休时所需本金(折现后总额):

- 实际年收益率 = (1.07/1.03) - 1 ≈ 3.88%

- 本金 = 200,000 × [1 - 1/(1.0388^25)]/0.0388 ≈ 3,200,000元

-

若35岁起存钱,25年内每年需储蓄多少?

- 3,200,000 = PMT × [(1.07^25) - 1]/0.07 ⇒ PMT ≈ 50,638元

-

若45岁才筹划,只有15年,则每年需存:

- 3,200,000 = PMT × [(1.07^15) - 1]/0.07 ⇒ PMT ≈ 124,000元

对比如下:

由此可见,越早规划越轻松,时间的作用远胜于单纯加大本金投入。

项目投资决策:NPV初步分析

以一家中国科技企业开发智能硬件为例:

- 初始研发投入500万元,历时2年。

- 未来5年销售与成本预测如下:

- NPV = -5,000,000 + 853,824 + 1,397,244 + 1,587,726 + 811,623 + 90,258 = -259,325元

- 结论:该项目净现值为负,不建议推进,除非有特殊战略意义。

货币时间价值计算虽然涉及各种现金流、利率与期限,但核心原则就是把不同时间点的资金统一到同一时点进行比较。只要熟练掌握“现值归一”的理念,无论个人还是企业都能科学决策自己的财富安排。

小结

通过以上内容的学习,我们系统掌握了货币时间价值的各种计算方法:从最基本的终值和现值,到复杂的年金计算,再到不规则现金流的处理。这些工具是财务管理的基石,为后续债券估值、股票估值、项目评估等内容打下坚实基础。在实际应用中,要特别注意利率和时间期限的准确性,一个小的数据错误可能导致决策的巨大偏差。同时,要理解货币时间价值背后的经济逻辑:人们偏好现在而非将来的消费、资本的生产性、未来的不确定性,这些因素共同决定了货币的时间价值。