营运资本管理

订单多了,钱却越来越紧

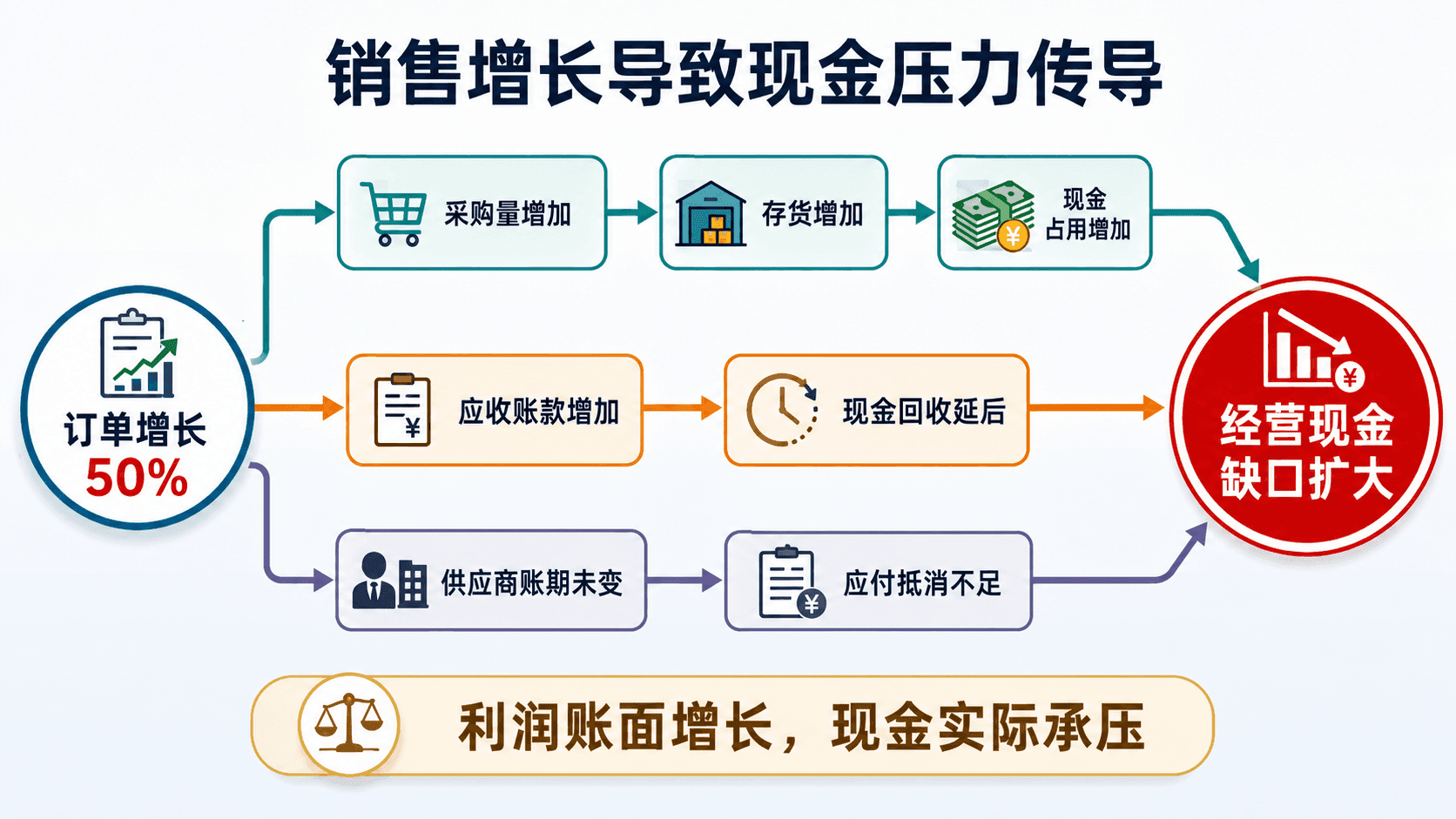

明达电子的销售负责人林向在季度会议上宣布了一个好消息:公司刚拿到某大型科技集团的供货合同,年采购规模是过去单一客户的两倍,这份合同让明达全年订单量增长超过50%(本章数字均为教学测算数据)。

会议室里的气氛是喜悦的。这是公司三年来最大的一次突破。

但CFO韩墨在会后把财务团队叫进办公室,把一张现 金流测算摆在桌上:“我们来算一笔账。这个订单需要我们提前采购原材料——供应商给的账期是30天,我们得先付钱。备料到生产到出货,大约要40天。产品交付之后,这个客户的标准账期是90天,也就是说,他们三个月后才打款过来。”

韩墨在白板上写下一排数字:采购原材料→生产40天→交货→等待回款90天→现金到账。

“这笔合同,从我们付出第一块钱,到收回最后一块钱,中间要过将近140天。而在这140天里,我们需要垫付的现金,会随着订单规模同比例增加。订单增长50%,资金占用也增长50%。我们有这么多现金吗?”

林向愣了一下:“但利润也增长了啊。”

“利润在报表上增长了。现金还没回来。”韩墨说,“这就是接下来我们要解决的问题。”

这正是本章要回答的问题:为什么一家企业的订单越来越多、利润越来越好,账上的现金却越来越紧张?利润和现金之间,隔着一个时间差——这个时间差越长,企业垫出去的钱就越多,对资金的需求也就越大。

什么是营运资本

经营中被占用的资金

韩墨用一句话解释了营运资本的本质:“公司日常跑业务,有些钱总是被锁在里面:货还没卖出去,锁在库存里;卖出去了但还没收到款,锁在应收账款里。同时,有些钱是从别人那里临时借来的:还没付给供应商的货款,是我们暂时'借用'的资金。”

把这两部分放在一起:

- 流动资产:库存(存货)、应收账款、现金及短期投资等——这些是企业在短期经营中占有的资源。

- 流动负债:应付账款、短期借款、预收账款等——这些是企业短期内需要偿还的义务。

营运资本 = 流动资产 - 流动负债

更精确的“经营性营运资本”,去掉纯金融项目,聚焦于经营活动产生的资金占用:

经营性营运资本 = 存货 + 应收账款 - 应付账款

这个数字越大,意味着企业为支撑日常运营而锁定的现金越多。对明达来说,订单增长50%,存货需要增加、应收账款也会增加——除非能同步延长应付账款账期,否则经营性营运资本会相应增加50%,这笔钱必须有来源。

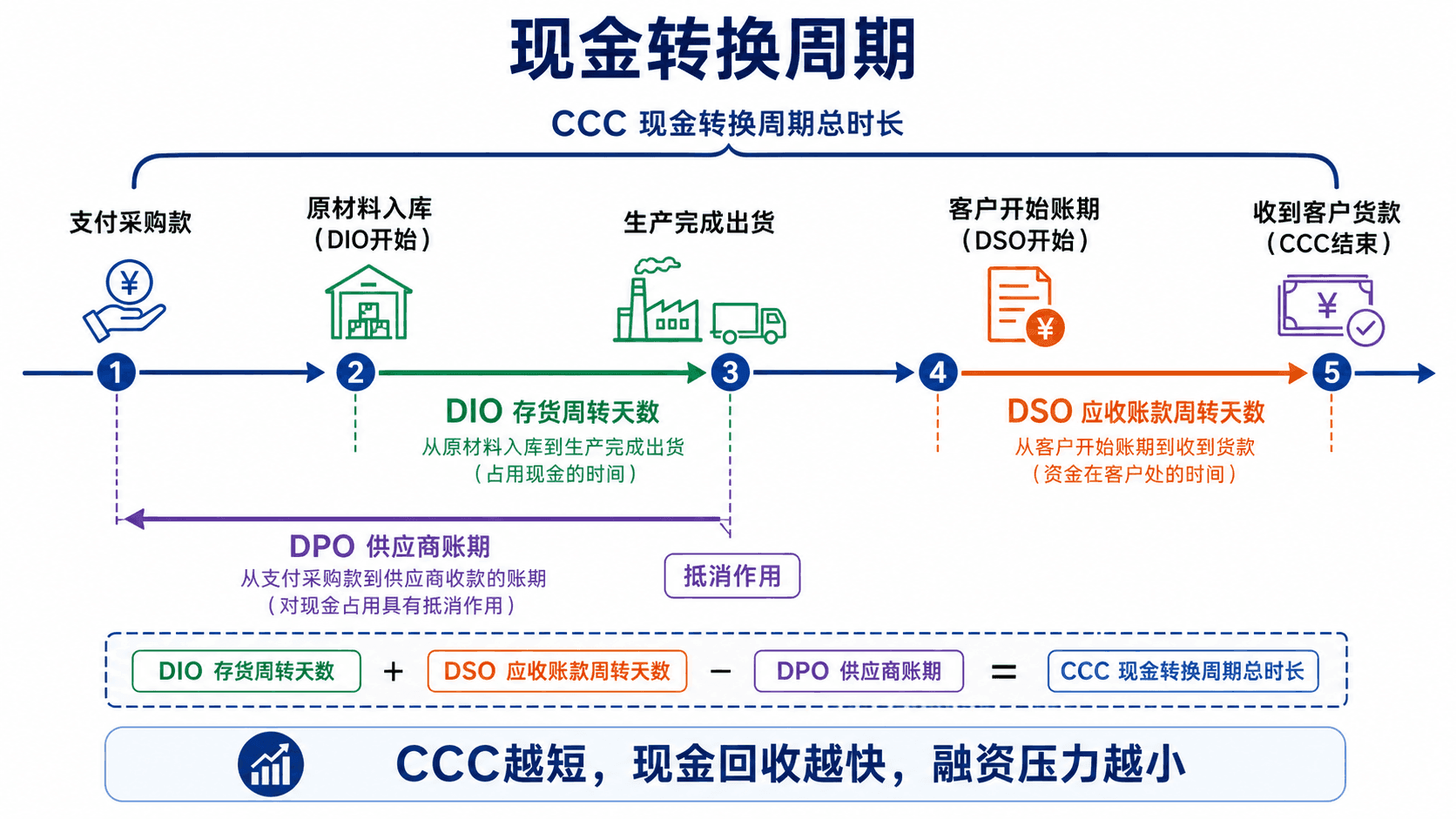

现金转换周期:衡量钱被锁多久

从付钱到收钱要多少天

韩墨向团队介绍了一个更精确的工具来衡量这个“时间差”——现金转换周期(Cash Conversion Cycle,CCC)。

要解决的商业问题是:从企业付出第一块钱购买原材料,到最终从客户手里收回货款,总共要经历多长时间?这段时间就是企业需要用自己的钱或借来的钱垫付的周期,周期越长,垫付的资金压力越大。

三个变量各管一段时间:

DIO(存货周转天数,Days Inventory Outstanding):存货从入库到卖出,平均占用了多少天。

DSO(应收账款周转天数,Days Sales Outstanding):产品卖出之后,客户平均多少天付款。

DPO(应付账款周转天数,Days Payable Outstanding):企业收到原材料之后,平均多少天才付款给供应商。DPO越长,企业从供应商那里“借用”的时间越长,自己需要垫付的现金就越少——所以用减号。

代入明达电子的数据(教学测算数据):

105天——也就是说,每一块钱投入生产,平均要到105天后才能回到公司账上。这期间,公司必须用自己的现金或借来的钱撑着。

现在订单增长50%,如果CCC不变,需要垫付的资金也增长50%。问题的关键不只是利润能不能增长,而是公司有没有足够的现金把这105天撑过去。

CCC越短,企业用自己的钱撑运营的时间越短,资金效率越高。如果DIO从45天压缩到30天、DSO从90天压缩到75天、DPO从30天延长到45天,CCC就从105天缩短为60天——同样规模的业务,所需的运营资金直接减少近四成。

存货管理:库存不是越多越安全

库存两端的风险

供应链负责人刘哲的本能反应,是在接到大订单之后立刻多备库存:“原材料价格现在还稳,多备一些,后面如果涨价我们也不怕。而且产能充足,交货更有保障。”

韩墨没有完全反对,但提醒他库存本身是有成本的——不只是仓储和管理费用,更重要的是现金被锁死了:

库存过高的代价:

- 直接占用大量现金,拉长DIO,推高CCC

- 仓储、搬运、保险等持有成本上升

- 电子行业产品更新换代快,库存积压存在贬值风险

- 占用资金无法用于更高回报的用途

库存过低的风险:

- 供应链出现意外时无法正常生产,影响交货

- 可能错失批量采购的折扣

- 客户投诉和信誉损失

平衡点在哪里?不是一个固定数字,而是要根据供应链稳定性、客户交货要求和原材料价格波动,在“安全库存”和“库存成本”之间找到动态平衡。明达电子的电子元器件,部分核心芯片供货周期长、供应不稳定,值得保持较高安全库存;但标准化散件采购方便,则不必过多囤积。

应收账款管理:卖出去不等于拿到钱

信用政策和回款周期

明达的大客户标准账期是90天——这是行业惯例,贸然要求缩短可能失去订单。但韩墨把账做得更细:

“90天账期,是从发货日开始算还是从月末开始算?发票有没有及时开出去?有没有因为对账问题拖延了几周才开票?”林向检查之后发现,公司的DSO实际上是95天,比名义账期还多了5天——不是因为客户拖款,而是自己的开票和对账流程慢了5天。

这5天乘以明达的日均销售额,意味着每天有几十万元的货款被无谓地多押了5天。流程优化可以完全解决这个问题,不需要和客户谈判,也不损害任何商业关系。

对于新客户或资质较差的客户,信用政策的设计也很重要:给多长账期、允许多大的信用额度、逾期如何处理。信用政策越宽松,应收账款规模越大、DSO越长、坏账风险越高;信用政策越严格,可能失去部分对账期要求高的客户。这是一个商业权衡,没有统一的正确答案,但必须有明确的标准和规则,而不是随业务人员的关系和情绪决定。

应付账款管理:供应商的账期是免费的短期融资

延长账期与现金折扣

对明达而言,供应商账期30天是最短的。如果能把主要供应商的账期谈到45天甚至60天,DPO增加15到30天,CCC直接缩短同等幅度——相当于从供应商那里多借了两到四周的免费资金。

韩墨让采购团队统计了主要供应商的账期结构:

谈判结果:整体DPO可以从30天提升到约42天,CCC从105天缩短至93天。不大,但相当于把数百万元的资金从账期里“解放”出来,不需要额外融资。

但韩墨也提醒采购团队:拖欠供应商款项不是营运资本管理,而是把自己的现金压力转移给对方。一旦拖欠影响到供应商的信任,他们可能提高报价、要求提前付款甚至拒绝供货——长期关系的损失,远超短期节省的利息。合理延长账期,是正常商业谈判;超出供应商承受能力的拖欠,是透支信用。

应付账款管理的边界,是在维持良好供应商关系的前提下合理延长账期。过度压榨供应商账期,短期看好像省了资金成本,长期代价是供应链稳定性下降、采购成本上升,最终得不偿失。

现金预算:提前看到缺口

预见资金缺口,比等到危机再解决

把DIO、DSO、DPO的变化预测出来之后,下一步是把未来每个月的现金流入和流出列成一张时间表——这就是现金预算的基本逻辑。

不需要复杂的模型,核心问题只有一个:每个月,预计收到多少钱,预计付出多少钱?两者的差额,就是当月的资金净增加或净减少。如果某个月预测到会有较大的资金缺口,提前三到四周安排好融资,远比到了月底账上没钱才去找银行要从容得多。

韩墨把明达接下来三个月的现金流预测给运营会议看(教学测算数据):

第二个月底,账面现金可能只剩800万元——低于公司设定的1,000万元安全储备线。这个缺口不大,但必须在第一个月就开始安排,而不是等到第二个月末才发现钱不够了。

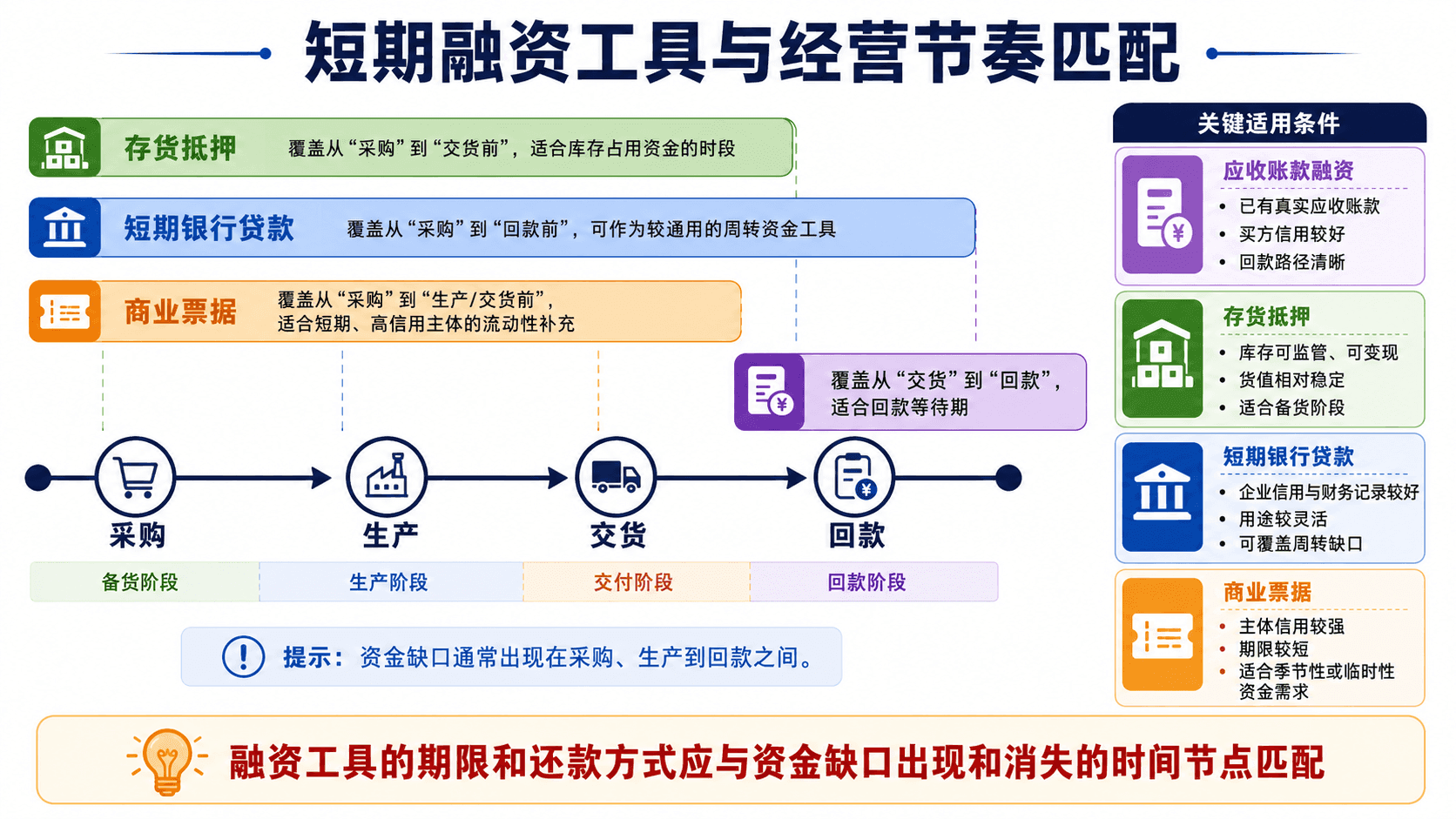

短期融资:用对工具填缺口

融资工具要匹配经营节奏

明达的资金缺口是结构性的、周期性的——不是企业长期经营出了问题,而是订单增长带来的短期现金错位。这类缺口应该用短期融资工具解决,而不是去融一笔长期贷款。

对明达而言,最适合的是应收账款融资(保理):把大客户的应收账款转让给银行或保理公司,提前收回80%-90%的款项,剩余部分在客户实际付款后结清,扣除手续费。大客户信用评级高,应收账款质量好,保理公司愿意接受。这样,90天的回款等待期可以压缩到发货后几天——DSO从90天降到实际上的10天以内,CCC大幅改善。

把三条线都拉起来

韩墨在与银行经理谈完保理方案之后,把整体改善措施汇总成一张对照表:

改善后的CCC估算: 天(未使用保理时);对已保理的应收账款,实际回款时间压缩到10天以内,对应部分的有效CCC接近6天。

这些改善不需要减少订单,也不需要让利润,而是通过让钱流转得更快,让同样规模的业务所需的资金垫付量大大减少。

收束与记忆锚点

明达电子的这场危机,从来不是真正的危机——公司盈利、客户优质、产品竞争力强。真正的问题,是业务跑得太快,而现金跟不上那个速度。105天的现金转换周期,乘以50%的订单增量,产生了一个用盈利账面上完全看不出来、但在银行账户里真实存在的资金缺口。

这不是偶发事件,而是每一家扩张期企业都可能遇到的普遍现象:增长越快,营运资本需求越大;报表利润越好,反而越容易让人忽视现金管理的重要性。

三条判断逻辑,带走本章:

-

利润增长必须最终转化为现金回收。卖出去的货变成应收账款,账上的原材料变成存货——这些都是“冻结”的现金,只有等到货款实际到账,利润才真正变成可以用的钱。报表好不代表现金流好,两者之间的差距就是营运资本管理要解决的问题。

-

营运资本管理决定企业经营资金效率。CCC越短,钱流转得越快,支撑同等规模业务所需的垫付资金越少。优化存货、加快回款、合理延长应付账期——每一个环节的改善,都能直接释放现金,减少对外部融资的依赖。

-

优秀企业不仅会赚钱,也会管理现金流转速度。高利润、低现金效率的企业,在扩张时极易陷入资金困境;而把现金转换周期管理好的企业,同样的资金可以支撑更大的业务规模,成长的上限也就更高。