外商直接投资与区域经济一体化

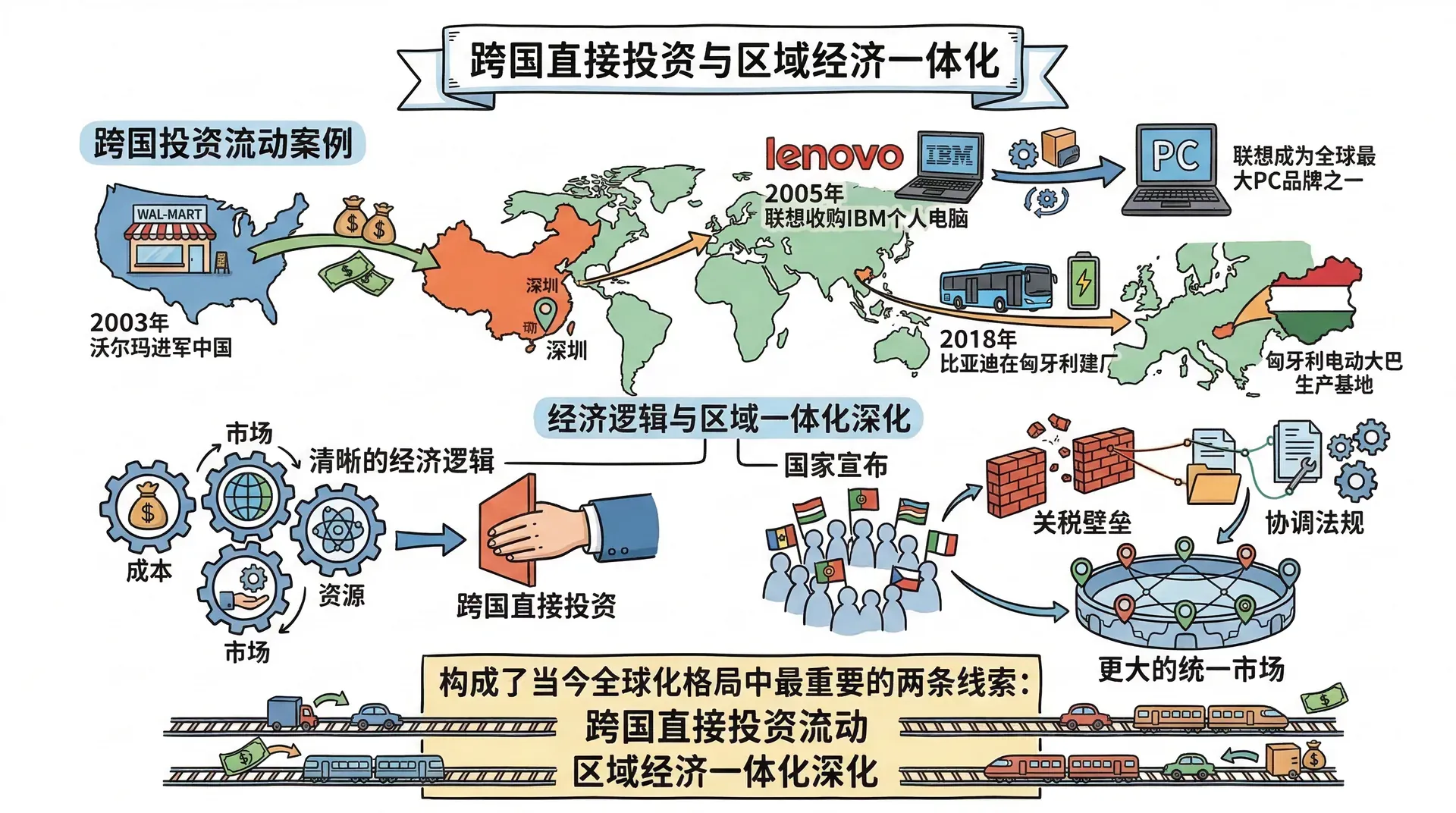

2003年,沃尔玛在深圳开设第一家门店,之后持续在中国扩张;2005年,联想以12.5亿美元收购IBM的个人电脑业务,一跃成为全球最大PC品牌之一;2018年,比亚迪在匈牙利宣布建设电动大巴生产基地,将生产线直接搬到欧洲。这些来自不同方向、不同规模的案例,背后都指向同一件事——跨国直接投资。

企业跨越国界投资,不是因为某种直觉或冲动,而是有着清晰的经济逻辑。同样地,当一批国家聚在一起,宣布互相降低关税、协调法规,形成一个更大的统一市场,也有其深刻的背景与动因。这两件事,构成了当今全球化格局中最重要的两条线索:跨国投资的流动,与区域经济一体化的深化。

什么是外商直接投资

外商直接投资(Foreign Direct Investment,简称FDI)是指一国投资者在另一国建立或获取企业,并对其实施长期经营控制的投资行为。

FDI与普通的股票投资(组合投资)有本质区别。买一家公司10%的股票,只是分享利润,并不参与经营,这叫做组合投资(Portfolio Investment);但如果一家企业在海外收购了另一家工厂,并派驻管理团队实际参与运营,这才是直接投资。通常国际上以持股比例超过10%作为区分直接投资与组合投资的基本标准,但更重要的判断依据是:投资方是否具有对被投资企业的实质性经营控制权。

FDI分为两种基本方向:

对于一个国家来说,吸引外资流入(FDI Inflow)往往意味着带来资本、技术、就业岗位和管理经验;对外投资流出(FDI Outflow)则意味着本国企业借助海外资源实现扩张。两个方向,对经济发展都有重要意义。

FDI不只是资金的跨境流动,它还伴随着技术、管理经验、品牌和供应链关系的同步转移。这正是各国政府大力吸引外资的核心原因——钱只是FDI带来的最表层的东西。

企业为什么要进行对外直接投资

一家企业在国内已经运营得相当稳定,为什么还要承担陌生市场的风险,跑到海外去投资?这背后有几种清晰可辨的动机。

企业进行FDI的动机通常不是单一的。一家中国车企到东南亚建厂,可能同时有开拓当地市场、规避进口关税、利用当地较低劳动力成本三种考量叠加,这在实际决策中非常普遍。

对东道国的影响:机遇与挑战并存

外商直接投资进入一个国家(称为“东道国”,Host Country),对当地经济并非只有好处,也会带来一些需要认真对待的挑战。

FDI为东道国带来什么

FDI对东道国的潜在挑战

并非所有来自外资的影响都是正面的。当外资企业大量进入某个行业,本土初创企业可能在还没成长起来之前就被挤垮,失去独立发展的机会。部分外资企业通过关联定价等手段将利润转移到低税国,导致东道国实际获得的税收远少于预期。此外,外资对本国经济的高度渗透,可能使东道国在关键产业上形成对外资的依赖,一旦外资撤出,可能引发经济震动。

正因如此,许多国家对外资进入都设有限制,特别是在媒体、金融、能源、国防等被认为涉及国家安全或文化安全的领域。中国对外资在某些行业的持股比例限制,澳大利亚对中国资本收购本地农业用地和基础设施的审查,都体现了东道国政府对FDI影响的主动管理。

外资进入东道国不是慈善行为,而是商业决策。东道国政府的核心任务是设计合理的政策框架,让FDI带来的收益最大化,同时管控其可能的负面影响。

FDI的主要进入方式

企业在境外进行直接投资,通常有三种主要的实现路径:绿地投资、跨国并购和合资企业。

绿地投资(Greenfield Investment)

绿地投资是指企业在目标市场从零开始建立全新的生产或运营设施——买地、建厂、招聘、运营,完全自主主导。

特斯拉在上海建设超级工厂(Gigafactory Shanghai)是近年来最典型的绿地投资案例。2019年,特斯拉在上海临港拿地,仅用约一年时间完成工厂建设和投产,到2023年,这座工厂每年生产超过70万辆电动车,是特斯拉全球产能最大的单一工厂。

绿地投资的优点是控制权最强——企业可以完全按自己的标准设计流程、培养人才;缺点是时间成本高,从立项到产生效益需要数年,前期资金投入巨大,风险也相对较高。

跨国并购(Cross-Border Mergers & Acquisitions,M&A)

通过收购目标市场已有的企业,快速获得其市场份额、客户网络、技术积累和人才资源,这是跨国并购的核心逻辑。

中国化工集团(ChemChina)2017年以约430亿美元收购瑞士农化巨头先正达(Syngenta),是当时中国企业在海外最大的并购案。先正达拥有全球领先的农药和种子技术,收购完成后,中国化工获得了在全球农业化工领域的核心技术储备和市场渠道。

并购的优点是速度快,可以迅速进入一个陌生市场并获得现成资源;挑战则在于整合——两家来自不同文化、不同管理体系的企业合并后,如何统一团队、整合流程、保留核心人才,往往比收购本身更难。研究数据显示,超过一半的跨国并购案例未能实现预期的协同效应。

合资企业(Joint Venture,JV)

合资企业是指来自不同国家的两个或多个企业共同出资,在目标市场成立一家新公司,共享利润与风险。合资是进入陌生市场时降低风险的常见选择,也是部分国家政策法规要求的强制形式。

宝马与华晨汽车合资成立“华晨宝马”,是中国汽车行业最成功的合资案例之一。宝马提供品牌、技术和全球供应链,华晨提供本地渠道、政府关系和对中国市场的理解,双方各占50%股比。这一合作从2003年持续至今,累计在华销售数百万辆,成为宝马全球最重要的单一市场之一。

选择哪种FDI方式,本质上是在控制权、速度、风险和成本四个维度上做取舍。没有哪种方式天然优越,关键是与企业的目标、资源和市场特点高度匹配。

区域经济一体化:为什么各国要走到一起

在全球贸易体系中,除了多边框架(如WTO),还存在大量的区域合作安排。许多国家选择与邻近国家或有共同利益的国家,在WTO框架内进一步缔结更紧密的合作协定,相互降低甚至取消贸易壁垒。这一过程,被称为区域经济一体化(Regional Economic Integration)。

为什么国家之间要走向一体化?原因是多方面的:地理上的邻近使贸易成本天然较低,深化合作可以进一步放大这一优势;历史与文化上的相近性使协调规则更为容易;共同应对全球大国竞争的需求,也促使一些中小国家抱团取暖,形成更大的谈判筹码。

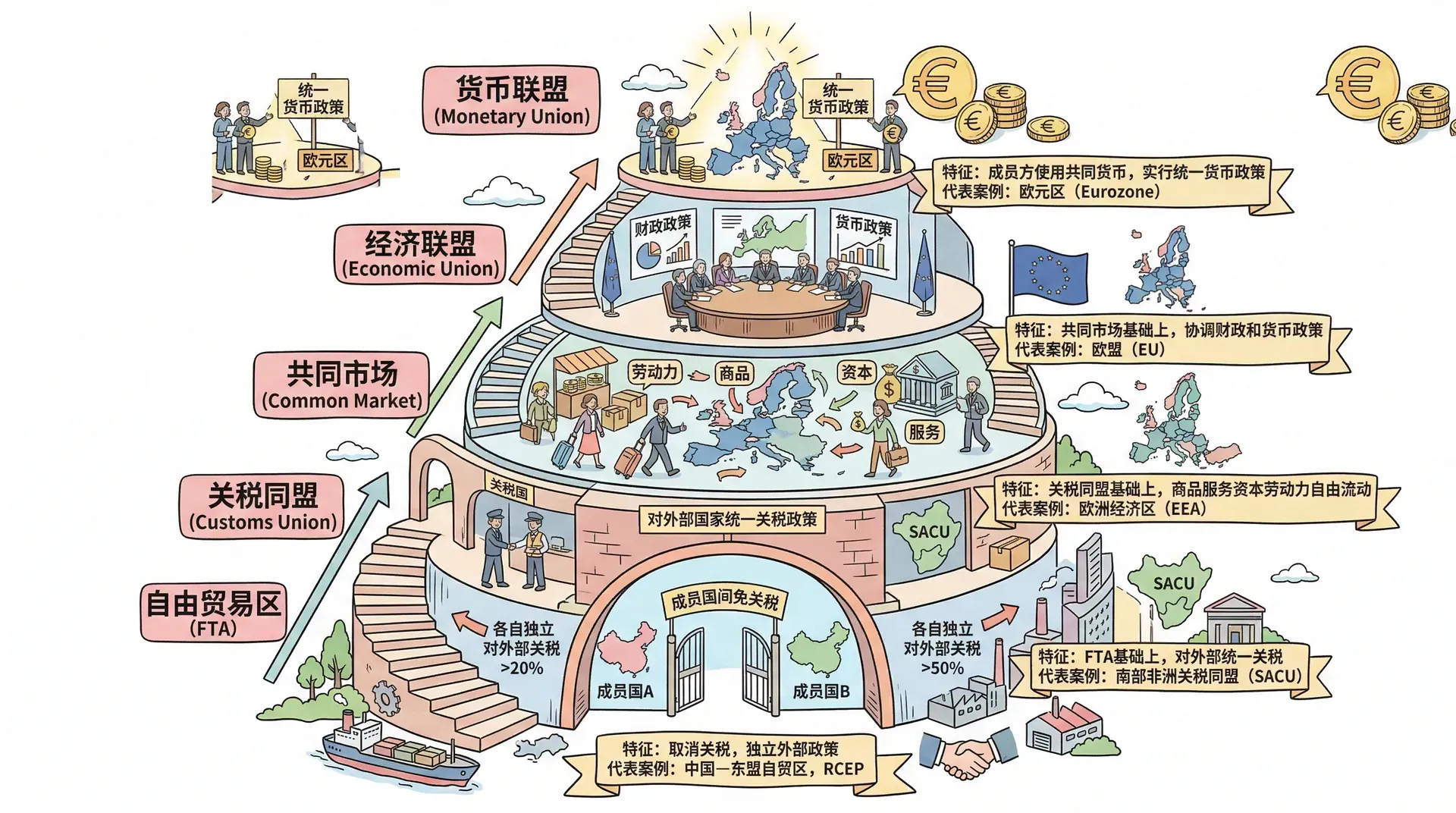

区域经济一体化的程度有高有低,从最松散到最紧密,大致可以分为五个层次:

从自由贸易区到货币联盟,成员方让渡的主权越来越多,一体化带来的收益与面临的政治挑战也越来越大。

区域经济一体化并非只有好处。深化一体化意味着成员国必须在某些政策上放弃独立裁量权,协调成本很高。希腊债务危机期间,因为身处欧元区无法自行贬值货币,希腊经历了长达数年的痛苦经济调整,就是过度一体化约束政策灵活性的典型代价。

东盟:亚洲区域一体化的重要平台

东南亚国家联盟(ASEAN,简称东盟)成立于1967年,最初由印度尼西亚、马来西亚、菲律宾、新加坡、泰国五国发起,目前已扩展为包含10个成员国的区域组织,覆盖人口约6.8亿,GDP总量接近4万亿美元。

东盟的核心经济机制是东盟自由贸易区(AFTA)——成员国之间大幅削减商品关税,促进区域内贸易自由化。在此基础上,东盟还在推进服务贸易、投资规则、互联互通基础设施等领域的合作。

东盟对全球企业的战略意义越来越突出,原因有以下几点:

东盟整体市场规模已接近全球第五大经济体,人口年龄结构年轻,消费增长潜力旺盛。区域内部劳动力成本分层明显——新加坡是高端服务业和金融中心,泰国、马来西亚处于制造业中等阶段,越南、印度尼西亚、缅甸劳动力成本相对较低,企业可以根据生产环节特点选择在不同成员国布局。

此外,东盟地处中国与印度之间,是连接全球两大人口市场的战略通道,随着中美地缘竞争加剧,大量跨国公司将供应链部分环节迁入东盟,以分散单一来源的风险。

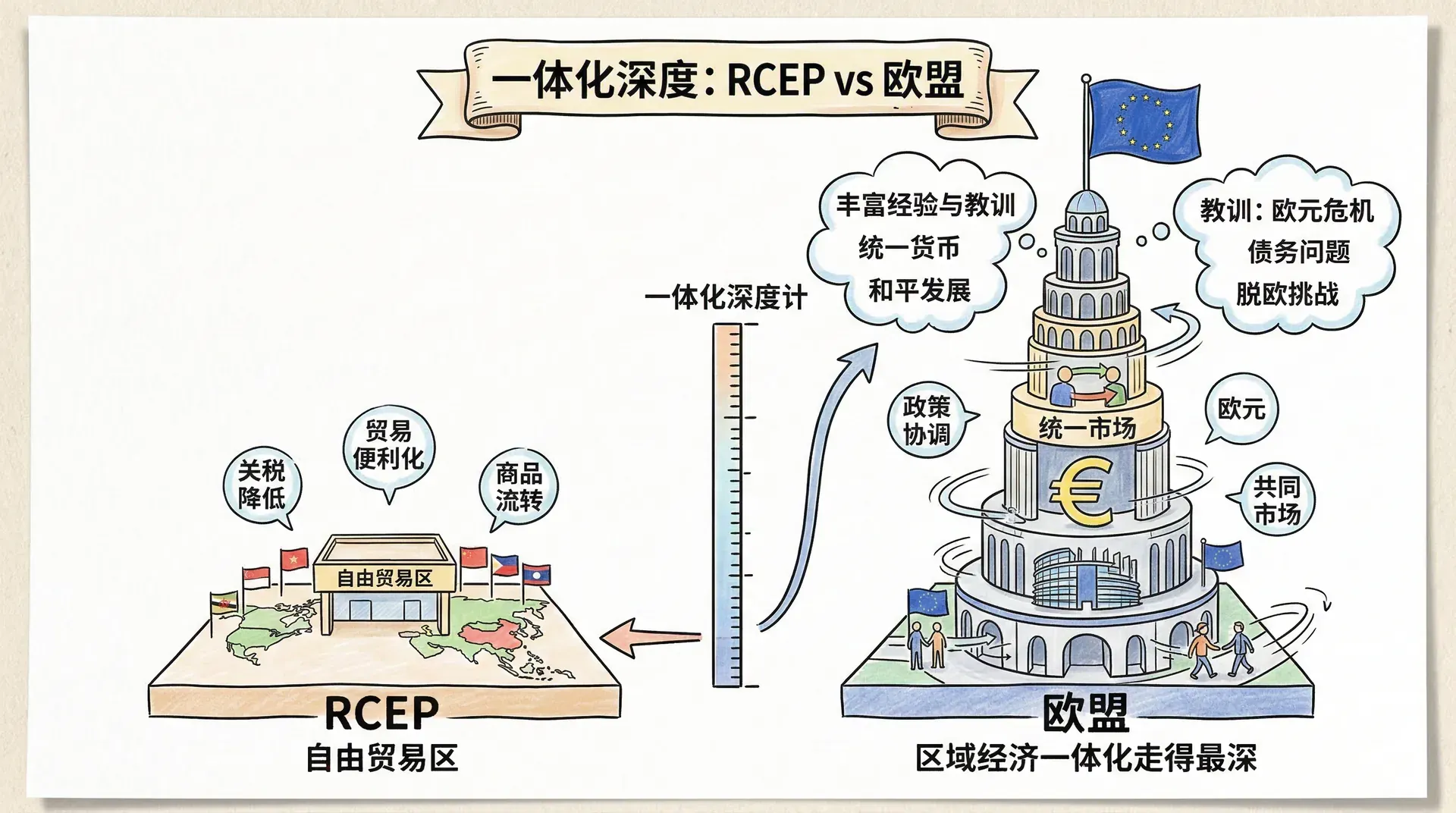

RCEP:迄今最大的自由贸易协定

2022年1月,《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,简称RCEP)正式生效,这是目前全球覆盖范围最广、体量最大的自由贸易协定。

RCEP覆盖了中国、日本、韩国、澳大利亚、新西兰以及东盟全部10个成员国,共15个经济体,合计GDP约占全球总量的30%,贸易总额约占全球的28%,涵盖人口约23亿。

RCEP的主要内容包括:逐步削减成员方之间的商品关税,对大多数商品实现零关税或大幅降税;统一原产地规则——这一点尤为关键;拓展服务贸易开放程度;以及为投资者提供更透明的保护规则。

原产地规则的意义值得特别说明。在RCEP之前,各国之间有一堆双边自贸协定,但原产地规则各不相同——同一批零部件,在甲协定下算“原产于某国”,在乙协定下可能不算,企业要享受关税优惠就得在复杂的规则中穿针引线,成本很高。RCEP统一了这套规则,使区域内供应链整合更简单,零部件可以更自由地在成员国之间流转,最终产品在区域内通行享受低关税待遇。

RCEP对中国企业最直接的意义是:与日本和韩国之间首次建立起自贸安排,中日韩三国之间长期缺乏直接自贸协定的历史被RCEP以多边形式部分弥补。中国向日韩出口的部分商品可以逐步享受更低关税,而日韩企业进入中国市场也有了更清晰的规则保障。

RCEP生效以来,中国与东盟之间的贸易体量持续增长。2023年,东盟连续第四年成为中国最大贸易伙伴,双边贸易额超过6500亿美元。RCEP所建立的统一规则框架,降低了贸易摩擦成本,是推动这一增长的重要制度因素之一。

欧盟:区域一体化走得最远的样本

如果说RCEP还停留在自由贸易区层面,那么欧盟(European Union,EU)则是人类历史上区域经济一体化走得最深的案例,也提供了最丰富的经验与教训。

欧盟前身可追溯至1951年欧洲六国建立的欧洲煤钢共同体,历经数十年演变,今天已发展成为拥有27个成员国、共同货币(欧元)、统一市场、共同农业政策、协调税法等一系列深度一体化安排的超国家机构。欧盟单一市场内部,商品、服务、资本和人员可以自由流动,如同在同一个国家境内——这是一体化最重要的商业价值。

对企业而言,欧盟单一市场意味着:一款产品只要通过欧盟统一认证,就可以在27个国家销售,无需逐国重复申请资质;一家工厂在波兰生产,商品可以零关税运至德国、法国或西班牙的超市货架。这大大简化了跨境经营的复杂度,降低了合规成本。

但欧盟的深度一体化也带来了挑战。成员国在加入欧元区后,失去了通过汇率调节经济的工具,经济遭遇危机时调整空间受限。2016年英国通过公投决定退出欧盟(Brexit),部分原因正是对主权让渡的不满以及对移民政策失控的担忧。英国脱欧后,英欧之间重新引入贸易摩擦,许多在英国设立欧洲总部的跨国企业不得不将部分业务迁往爱尔兰、荷兰等欧盟国家,以保留进入欧盟单一市场的通道。

区域一体化不是不可逆的。英国脱欧提醒我们:当一体化带来的经济收益低于主权让渡和政治代价时,成员方有可能选择退出。对在欧盟市场经营的企业而言,关注欧盟内部政治动态,是长期风险管理的必要内容。

FDI与区域一体化的协同关系

外商直接投资与区域经济一体化,并不是两个孤立的现象,它们之间存在相互强化的关系。

当一个区域形成自由贸易安排,区域内的贸易壁垒降低,供应链整合变得更顺畅,这会直接提升该区域对外部FDI的吸引力。跨国公司可以在区域内选择成本最优的生产地,同时将产品覆盖整个区域市场,实现规模效益。

RCEP生效后,不少日本和韩国企业开始评估是否应在东南亚增加投资布局——因为在RCEP框架下,从越南生产的商品可以低关税进入中国和日本市场,使东南亚的工厂兼具低成本生产基地和区域出口枢纽的双重功能。这种考量,推动了更多FDI流向越南、印度尼西亚等RCEP成员国。

与此同时,大量FDI进入一个区域,也会推动区域内供应链深度整合,形成更紧密的经济依存,反过来增强各成员国深化一体化合作的动力。

以越南为例,三星(韩国)、富士康(台湾代工苹果)、LG(韩国)等外资企业在越南建立的制造生态,使越南成为亚洲电子供应链中不可或缺的一环。这种深度嵌入的供应链关系,已经超越了单纯的贸易伙伴关系,形成了实质上的经济一体化——尽管越南与韩国之间并没有覆盖所有领域的正式一体化协定。

FDI和区域一体化的结合,是今天全球供应链重塑的核心动力。企业在评估投资地时,不只看目标国本身,还要看它所在的区域贸易网络——一个嵌入了自贸协定、与主要市场高度连通的投资目的地,远比孤立的低成本生产地更有价值。

中国视角:FDI的双向流动

改革开放以来,中国经历了FDI从单向流入到双向流动的完整转变,这一历程本身就是理解FDI逻辑的最佳案例。

吸引外资阶段(1979—2000年代)

改革开放初期,中国的核心策略是以市场换技术——允许外资进入中国市场(通常通过合资形式),换取外方带来的先进技术、管理方法和全球市场渠道。深圳、珠海等经济特区的设立,正是为外资进入提供了集中的政策优惠区域。

1990年代,大量日资、台资、港资、欧美资本进入中国制造业,在广东、江苏、浙江等省份建立了密集的出口导向型工厂网络。这些外资工厂不只带来了资本,还带来了当时国内相对稀缺的质量管理体系(如丰田的精益生产)、供应链组织能力和对接国际市场的能力。

走出去阶段(2000年代至今)

2000年,中国正式提出“走出去”战略,鼓励有能力的中国企业主动进行对外直接投资。从最初的资源获取型投资(中海油、中石油等能源企业进入非洲、中亚的油气项目),到后来的市场开拓型投资(家电、汽车、消费品牌进入东南亚、欧洲、拉美),再到技术并购型投资(联想、吉利、海尔等收购海外品牌和技术资产),中国对外投资的动机和方式都在持续演进。

2013年提出的“一带一路”倡议,进一步将中国对外投资在地理上向中亚、南亚、东南亚、非洲和中东欧拓展,重点投资基础设施——港口、铁路、公路、电力站——为中国企业在这些地区的商业扩张创造基础条件。

中国已经从全球最大的FDI接收国之一,成长为全球重要的FDI输出国。这一转变不是政策规划的结果,而是中国企业竞争力提升、资本积累充足、国内市场趋于饱和的自然结果。理解这一转变,是理解今天“中国企业出海”这一时代趋势的基础。

小结

外商直接投资与区域经济一体化,是当代全球化进程的两根主轴。

FDI的核心逻辑,是企业突破地理边界,将资本、技术、管理经验跨国配置到能产生最大价值的地方。企业投资的动机——开拓市场、寻求资源、降低成本、获取战略资产——决定了它选择哪个国家投资、用什么方式进入。对东道国而言,外资带来的不只是资金,还有技术溢出、就业创造和出口带动,但同时也带来产业竞争和政策管理的挑战。

区域经济一体化的核心逻辑,是相邻或有共同利益的国家通过让渡部分贸易政策主权,换取更大的市场规模和更顺畅的经济合作。从自由贸易区到经济联盟,一体化的程度越深,收益越大,但所需的政治协调成本也越高。RCEP和欧盟,分别代表了当今世界两种不同深度的区域一体化实践——前者更侧重贸易规则统一,后者已深入到货币和政治层面。

对学习国际商务的人来说,理解FDI和区域一体化的逻辑,是分析任何一家跨国企业战略布局的基础工具。一家企业选择在哪里投资、用什么方式投资,以及如何利用区域贸易协定降低运营成本,这些决策背后都有着清晰的经济和战略理由。把这套逻辑内化,才能真正看懂全球商业版图的变化。