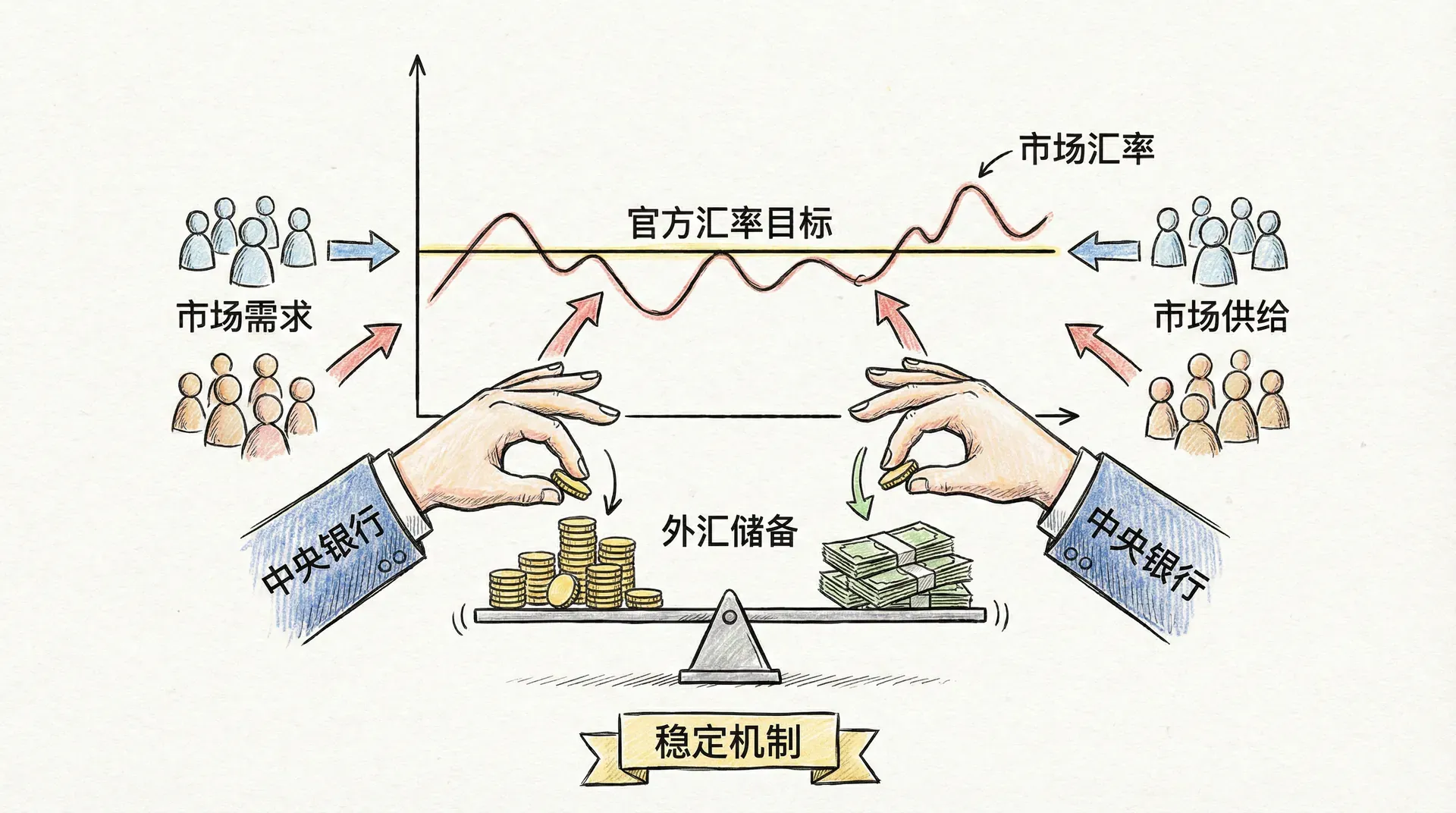

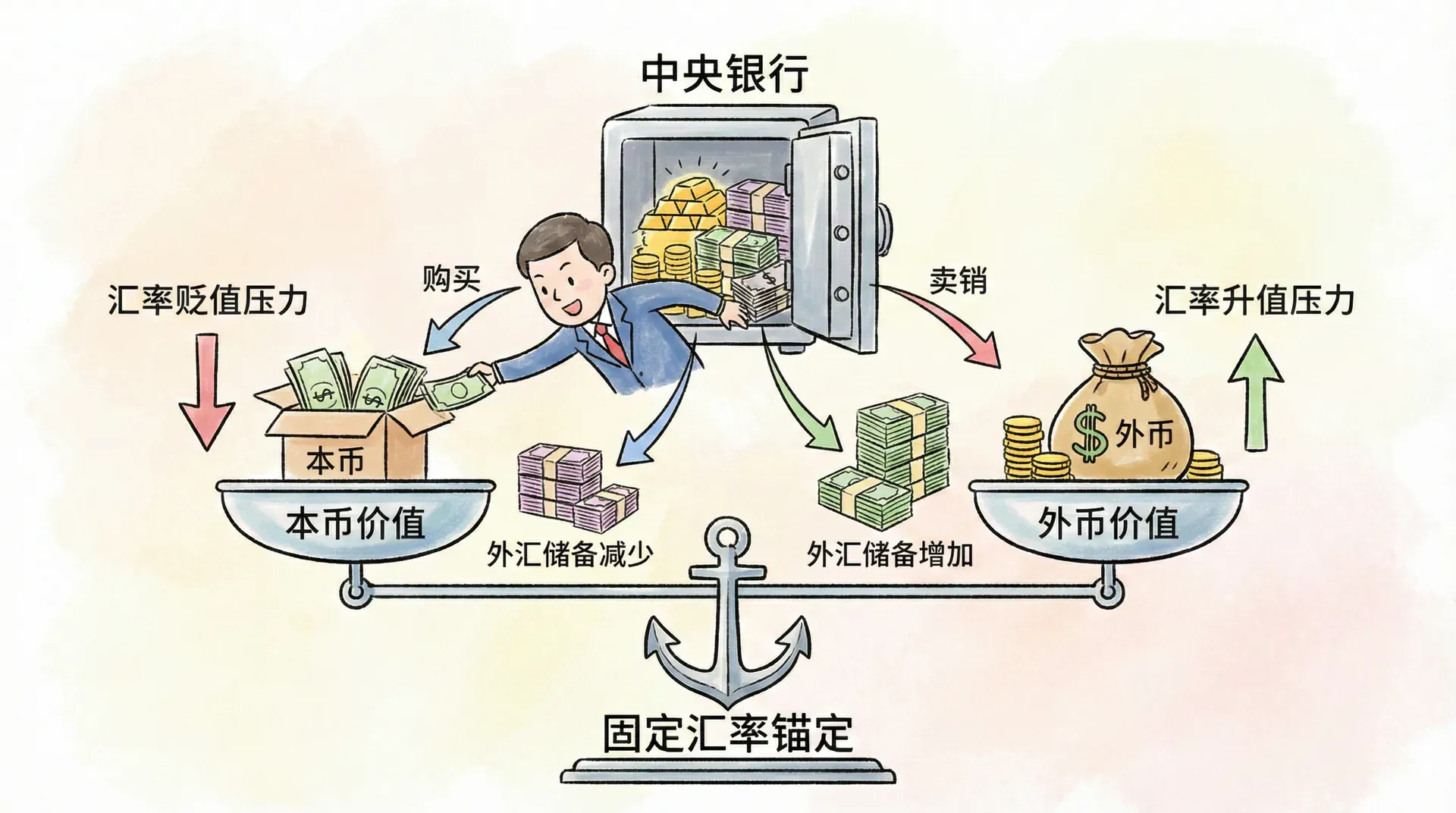

固定汇率制度与外汇市场干预

固定汇率制度是指政府或央行承诺本币与某一锚定货币(如美元、欧元)维持在固定比价或窄幅波动区间内。央行通过买卖外汇干预市场,保持汇率稳定:当本币贬值压力出现时,央行抛外汇、买本币;升值时,则相反。这种“外汇市场干预”是固定汇率运行的核心。

固定汇率有助于稳定汇率,促进贸易和投资,降低企业汇率风险,提升政策可预期性。中国90年代实行人民币盯住美元政策,有力推动了出口和经济增长。但固定汇率也有明显挑战:需要充足外汇储备应对冲击,容易成为投机目标;汇率目标优先削弱货币政策独立性,难以兼顾调控国内经济。此外,长期固定汇率可能导致本币高估或低估,影响产业竞争力和国际收支。

因此,固定汇率的有效性依赖于充足储备、适时干预和央行公信力。各国需结合自身经济结构和外部环境,灵活调整汇率政策,实现稳定与活力的平衡。

固定汇率制度的现实意义

当代汇率制度的多样性

虽然主要发达国家目前普遍采用浮动汇率制度,但这并不意味着政府对汇率市场完全放任不管。实际上,大多数国家都在不同程度上对汇率进行管理和干预。

人民币汇率制度经历了从严格固定到有管理的浮动的演进过程。2005年汇率形成机制改革前,人民币对美元汇率长期保持在8.28左右的固定水平。改革后,中国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。这种制度既保持了汇率的相对稳定,又增强了汇率弹性,体现了固定汇率和浮动汇率制度的结合。

现代汇率制度大多是“脏浮动”(dirty float),即名义上的浮动汇率实际上受到政府不同程度的干预,而非完全的自由浮动。

区域货币合作的实践

在区域经济一体化进程中,固定汇率安排仍然发挥重要作用。欧洲货币联盟是最成功的例子,19个欧元区国家之间实现了汇率完全固定(使用统一货币),而欧元对外则实行浮动汇率。

亚洲地区也有类似尝试。在1997年亚洲金融危机后,东盟与中日韩(10+3)建立了清迈倡议多边化协议(CMIM),为成员国提供短期流动性支持,实际上是一种区域汇率稳定机制。

发展中国家的汇率选择

许多新兴市场和发展中国家仍然选择某种形式的固定汇率制度。例如:

这些安排反映了不同国家基于自身经济结构和发展需要做出的理性选择。

央行资产负债表与货币供应量

央行资产负债表的基本构成

要理解汇率干预的机制,首先需要了解央行资产负债表的基本结构。以中国人民银行为例,其资产负债表主要包括:

外汇干预对货币供应量的影响

当央行在外汇市场进行干预时,其资产负债表会发生相应变化,进而影响货币供应量。

央行购买外汇的情况:

假设某商业银行持有1000万美元,希望兑换成人民币。如果央行介入购买这些美元:

- 央行外汇资产增加1000万美元等值的人民币

- 央行向银行支付等值人民币,基础货币投放增加

- 银行在央行的存款增加,银行可用于放贷的资金增加

- 通过货币乘数效应,整个社会的货币供应量成倍增加

央行资产负债表变化(单位:万元人民币)

央行外汇干预的核心机制是:购买外汇会自动增加基础货币投放,出售外汇会自动回收基础货币,从而直接影响货币供应量。

冲销干预的操作机制

为了避免外汇干预对货币供应量的冲击,央行通常会进行“冲销操作”。

在2003-2014年期间,由于贸易顺差和资本流入,央行被动购买了大量外汇,外汇储备从约3000亿美元增加到近4万亿美元。如果不进行冲销,将导致货币供应量过度增长和通胀压力。

中国人民银行主要通过以下方式进行冲销:

- 提高存款准备金率:要求银行上缴更多资金到央行

- 发行央行票据:向银行出售央行票据,回收流动性

- 逆回购操作:通过公开市场操作调节流动性

这样,外汇干预对货币供应量的影响就被“冲销”掉了。

固定汇率制度的运行机制

汇率固定的基本条件

要成功维持固定汇率,央行必须始终准备以固定价格与市场进行无限量的货币兑换。这个原理可以用中国香港的联系汇率制度来说明。

香港金融管理局将港元与美元汇率固定在7.75-7.85港元兑1美元的区间内。当市场供求压力推动汇率触及这个区间的边界时,金管局就会干预:

- 当港元承受贬值压力,汇率触及7.85时,金管局卖出美元、买入港元

- 当港元承受升值压力,汇率触及7.75时,金管局买入美元、卖出港元

利率平价条件下的汇率固定

在固定汇率制度下,如果市场相信汇率将长期保持固定,那么国内外利率必须相等。这是因为:

其中:

- 为国内利率

- 为国外利率

- 为预期汇率

- 为当期汇率

当汇率被可信地固定时,,因此必须有 。

这意味着固定汇率国家的央行必须使国内利率与国际利率保持一致,这就限制了货币政策的独立性。

货币市场均衡的维持

为了维持固定汇率,央行必须确保货币市场始终处于均衡状态。货币市场均衡的基本条件可以用以下公式表示:

其中, 表示货币供应量, 为价格水平, 是以国际利率 和国民收入 为参数的货币需求函数。也就是说,在固定汇率制度下,央行需要根据国际利率和国内经济活动水平,灵活调整货币供应量,确保实际货币供给与货币需求相等。

这一机制的核心在于,央行丧失了独立设定国内利率的能力。只要汇率承诺具有可信度,国内利率就必须与国际利率保持一致,否则将引发资本流动和汇率压力。例如,当国际利率上升时,如果央行不相应收紧货币政策,国内利率低于国际水平,资本将外流,导致本币贬值压力,央行不得不通过出售外汇储备回收流动性,最终使国内利率重新与国际利率对齐。

此外,固定汇率制度下,货币市场均衡还受到国际收支状况的影响。若出现经常账户顺差或资本流入,央行被动增加基础货币,若不采取冲销操作,可能导致货币供应量过快增长和通胀压力。因此,央行常常需要通过公开市场操作、调整存款准备金率等工具,配合外汇市场干预,维持货币市场的动态均衡。

在固定汇率制度下,央行调节货币供应量以维持货币市场均衡的主要情形:

在固定汇率制度下,央行通过调节货币供应量来维持国内利率与国际利率的一致性,从而实现货币市场的均衡。假设国际利率为某一固定水平,当国内经济活动导致货币需求变化时,央行需要相应地增减货币供应。例如,若国际利率上升,资本可能外流,央行需通过出售外汇储备回收本币,收缩货币供应,使国内利率重新与国际利率对齐;反之,若国际利率下降或资本流入,央行则买入外汇、投放本币,扩张货币供应,防止国内利率高于国际水平。

这一调节过程可以用下表加以说明:

由此可见,央行在固定汇率制度下的主要职责,是根据国际利率和资本流动情况,灵活调整货币供应量,确保国内利率与国际利率保持一致,进而维持汇率的稳定和货币市场的均衡。

固定汇率下的宏观经济政策

货币政策的局限性

在固定汇率制度下,货币政策作为宏观调控工具基本失效。这可以通过中国加入WTO前后的政策实践来理解。

在1994年汇率并轨到2005年汇率形成机制改革期间,人民币对美元汇率基本保持在8.28左右。在此期间,中国货币政策的独立性受到很大限制。当国际资本流入增加时,央行不得不被动投放基础货币;当面临通胀压力时,央行只能通过冲销操作和数量型工具(如存款准备金率)来调节流动性。

货币政策无效性的机制: 假设央行试图通过购买国债来刺激经济,但由于固定汇率制度的限制,无法通过降息来降低国债利率,因此货币政策无效。

财政政策的增强效应

在固定汇率制度下,财政政策的作用往往比货币政策更为突出和有效。这一现象可以通过理论分析和中国实际案例加以说明。

首先,从理论机制来看,固定汇率制度下,货币政策的独立性受到国际资本流动和汇率目标的双重约束,央行难以单独调控国内经济。而财政政策则不受此限制,能够直接影响总需求。当政府增加支出或减税时,社会总需求上升,带动产出和就业增长。由于汇率被锚定,本币不会因财政扩张而升值,出口部门的竞争力得以保持,避免了“挤出效应”。

另外,财政扩张往往会引发货币供应的被动增加。在固定汇率下,财政刺激导致进口增加或资本流入,央行为维持汇率稳定,需买入外汇、投放本币,进一步扩大货币供应量,形成“货币配合效应”,增强了财政政策的总需求刺激作用。

以中国应对2008年国际金融危机为例,政府迅速推出4万亿元投资计划,涵盖基础设施、民生工程和技术改造等多个领域。在人民币汇率基本稳定的背景下,财政扩张不仅直接拉动了经济增长,还通过带动信贷扩张和货币供应增加,形成了乘数效应。与浮动汇率国家相比,中国的财政刺激政策在短期内取得了更为显著的经济复苏成效。

在固定汇率制度下财政政策的主要传导机制:

直接需求效应:政府支出增加,社会总需求上升,产出和就业增长。

避免挤出效应:汇率固定,本币不升值,出口竞争力保持,私人投资未被“挤出”。

货币配合效应:资本流入或贸易顺差,央行买入外汇,基础货币被动扩张。

乘数放大效应:财政扩张与货币扩张相互促进,经济刺激效果增强。

综上所述,固定汇率制度下,财政政策不仅能够直接刺激经济,还能通过货币配合效应和避免挤出效应,显著增强其宏观调控的有效性。这也是许多实行固定汇率的发展中国家在应对外部冲击时,优先采用积极财政政策的重要原因。

汇率调整的政策效应

在固定汇率制度下,政府有时会主动调整固定汇率水平,即进行货币贬值或升值。

贬值的经济效应:

2015年8月11日,中国人民银行宣布完善人民币兑美元汇率中间价报价机制,人民币中间价一次性贬值约2%,随后几日累计贬值约4.5%。这次汇率调整产生了以下效应:

国际收支危机与资本流动

汇率预期与利率变化

当市场对固定汇率的可持续性产生怀疑时,就可能引发国际收支危机。这种情况下的利率平价条件变为:

其中 为风险溢价。

如果市场预期本币将贬值,那么 ,国内利率必须大幅上升才能维持汇率稳定。

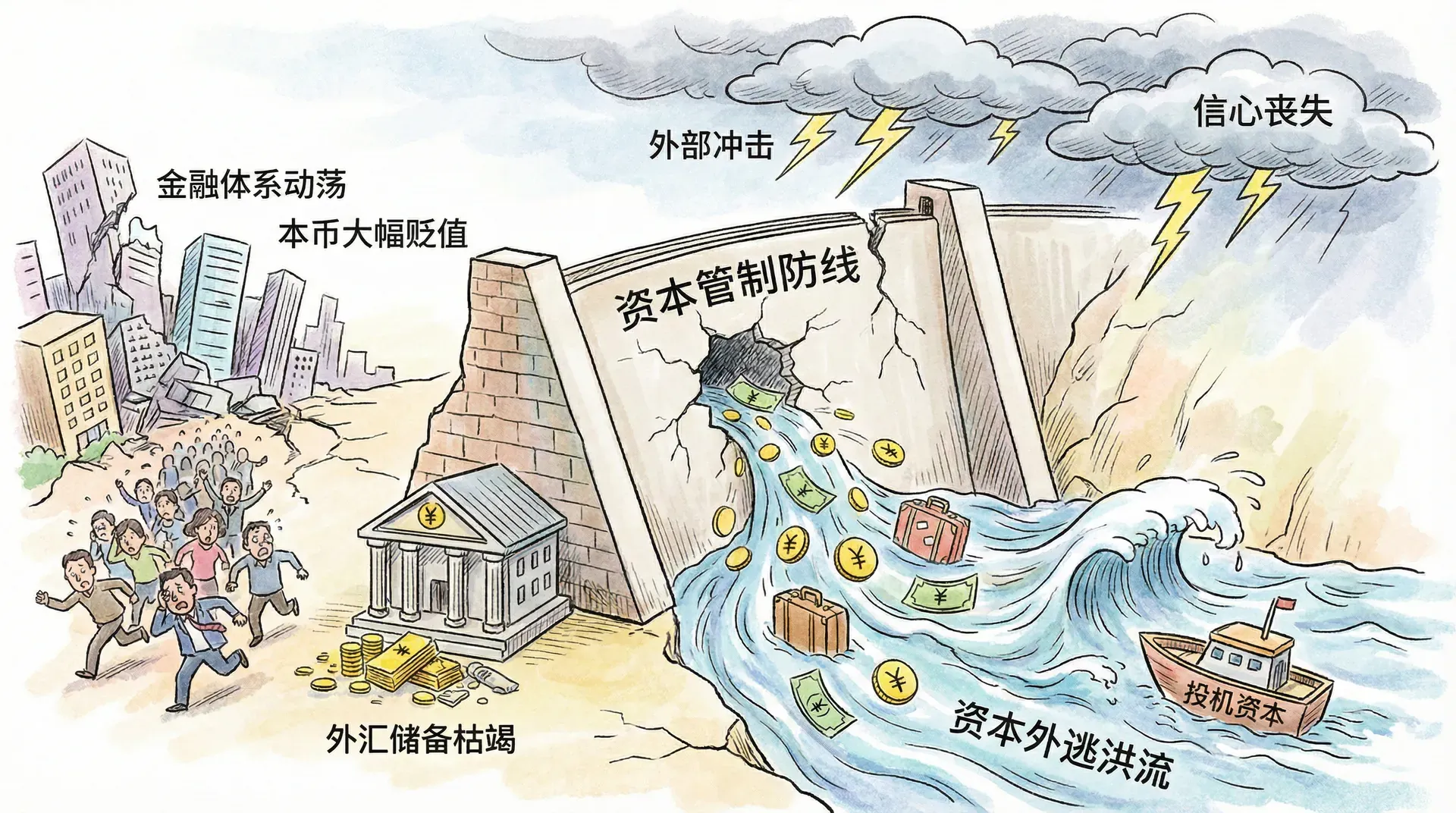

阿根廷2001年货币危机

阿根廷2001年的货币危机是固定汇率制度脆弱性的例证。

危机前的积累阶段(1991-2000): 1991年,阿根廷实行货币局制度,将比索与美元以1:1的固定汇率挂钩。这一制度初期有效遏制了恶性通货膨胀,吸引了大量外资流入,经济一度快速增长。然而,随着时间推移,阿根廷经济逐渐暴露出结构性问题:财政赤字长期居高不下,国际收支状况恶化,外债规模不断扩大,出口竞争力因本币高估而下降。

危机爆发阶段(2001年): 进入21世纪后,外部环境恶化,国际资本对阿根廷经济前景失去信心,资本大量外流。为维持固定汇率,阿根廷央行不得不持续动用外汇储备进行干预,但储备迅速枯竭。与此同时,国内经济陷入衰退,失业率飙升,社会矛盾加剧,银行体系面临挤兑风险。

危机结果: 在巨大的市场压力和外汇储备耗尽的情况下,阿根廷政府于2001年底宣布放弃货币局制度,允许比索自由浮动。比索短期内大幅贬值,金融体系陷入混乱,经济出现严重衰退,社会动荡加剧。这场危机不仅导致阿根廷经济多年低迷,也成为全球固定汇率制度风险的重要警示。

固定汇率制度在面临持续的外部冲击时具有脆弱性,特别是当基本面恶化而政府又试图维持不可持续的汇率水平时。

自我实现的货币危机

有时,即使一个国家的经济基本面并不差,纯粹的市场预期也可能引发货币危机。这种“自我实现的危机”可以通过以下机制发生:

这种机制说明,市场信心对固定汇率制度的稳定至关重要。

管理浮动与冲销干预

不完全资产替代理论

传统理论假设同币种债券是完全替代的,在这种情况下,冲销干预不会对汇率产生影响。但如果考虑到风险因素,不同币种的资产并非完全替代,冲销干预就可能发挥作用。

修正后的利率平价条件为:

其中:

- 为政府债券存量

- 为央行持有的国内资产

- 为风险溢价函数

当央行进行冲销干预(买入外汇、卖出国债)时, 减少,风险溢价上升,本币趋于贬值。

中国外汇干预的实践

中国在汇率管理方面积累了丰富经验。特别是2005年汇率形成机制改革以来,人民币汇率在保持基本稳定的同时增强了弹性。

干预效果的实证表现:

从2005年到2015年,人民币对美元汇率从8.28升值到6.2左右,升值幅度约25%。这个过程体现了有管理的灵活性:

- 升值趋势符合中国经济基本面改善

- 升值幅度和节奏受到适度控制

- 双向波动特征逐渐显现

干预的信号效应

除了直接的市场影响外,央行干预还具有重要的信号效应。当央行进行外汇干预时,实际上是在向市场传递关于未来政策意向的信息。

信号效应的机制:

- 政策意图传递:干预行为暗示央行对汇率走势的态度

- 市场预期引导:影响市场对未来货币政策的预期

- 自我实现效应:预期的改变可能使干预目标更容易实现

但是,如果央行频繁发出不一致的信号,或者政策执行与信号不符,信号效应就会减弱,甚至产生反效果。

现代汇率管理更多依赖于政策沟通和预期管理,而非单纯的市场干预。明确、一致的政策信号比大规模的市场操作往往更有效。

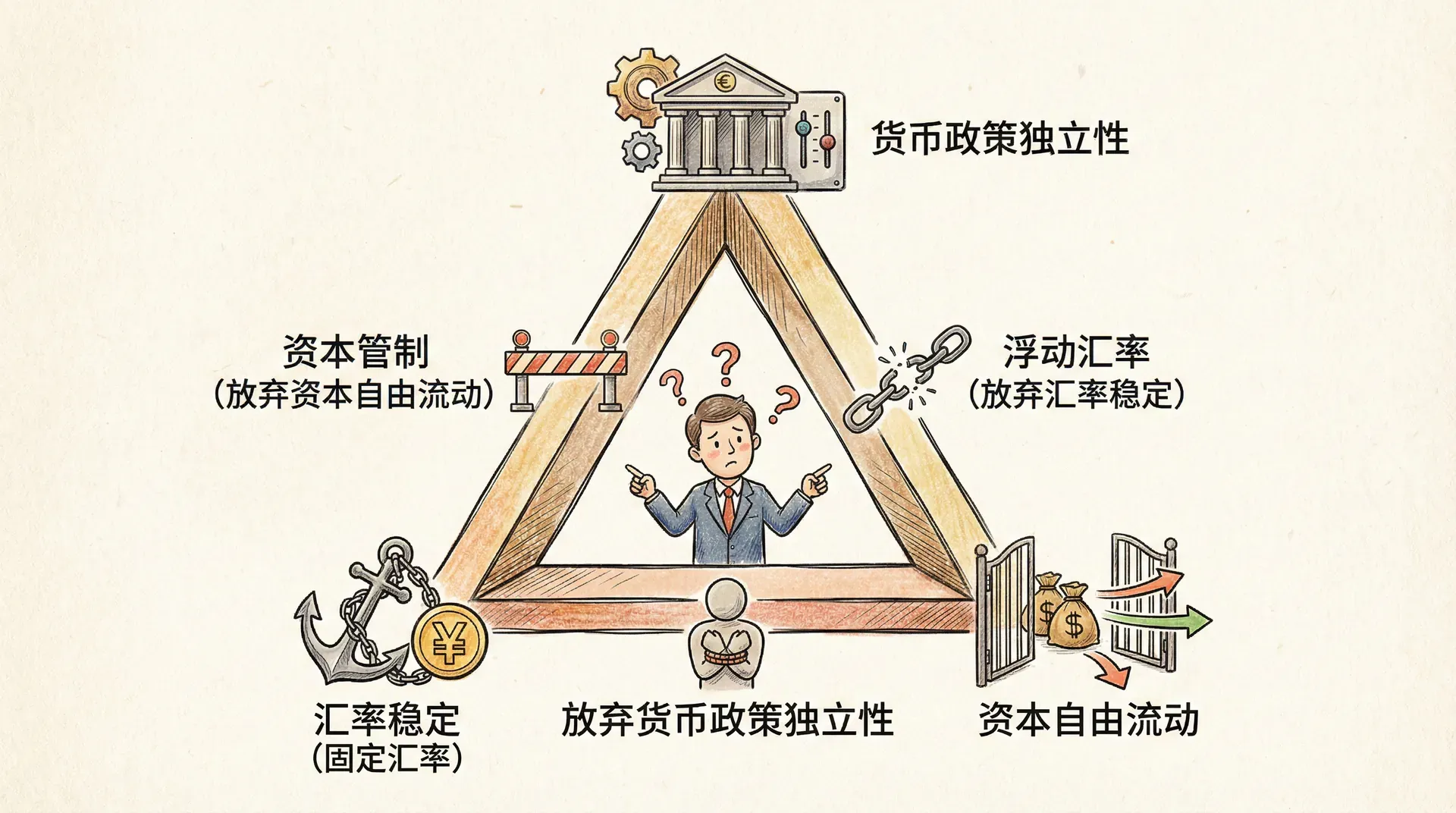

汇率制度选择

三难选择理论

现代开放经济面临“不可能三角”约束:一个国家不可能同时实现资本自由流动、汇率稳定和货币政策独立性。

中国的政策实践体现了对这一约束的认识:

- 渐进式改革:逐步放松资本管制,同时增强汇率弹性

- 宏观审慎管理:在资本流动管理上采取更精细化的方法

- 政策协调:货币政策兼顾内外平衡

最优汇率制度的选择

对于不同发展阶段和经济结构的国家,最优汇率制度选择并不相同:

没有一种汇率制度适合所有国家和所有时期。制度选择应该基于国情,并随着经济发展阶段的变化而调整。

总结

固定汇率制度在现代国际经济体系中仍发挥着重要作用,但其形式和运作方式已经大大丰富和发展。从严格的金本位制到灵活的管理浮动,各国根据自身情况选择适合的汇率安排。

现代汇率管理的核心在于透明、灵活和可信的政策框架。透明度和沟通有助于市场形成清晰预期,灵活性则要求汇率制度适应环境变化。政策执行要与目标一致,国际间还需加强协调以维护金融稳定。 随着数字货币、区域一体化等新趋势的发展,国际货币体系可能面临新的变革。但汇率制度的基本原理和政策工具仍将继续发挥重要作用。各国需要在维护汇率稳定与保持政策灵活性之间找到适当平衡,以更好地服务于经济发展目标。

在这个过程中,中国的实践经验具有重要的参考价值。从固定汇率到有管理的浮动,从外汇短缺到储备充裕,中国汇率制度改革的成功经验为其他发展中国家提供了有益借鉴。同时,随着人民币国际化的推进,中国也在为国际货币体系的改革与完善贡献力量。