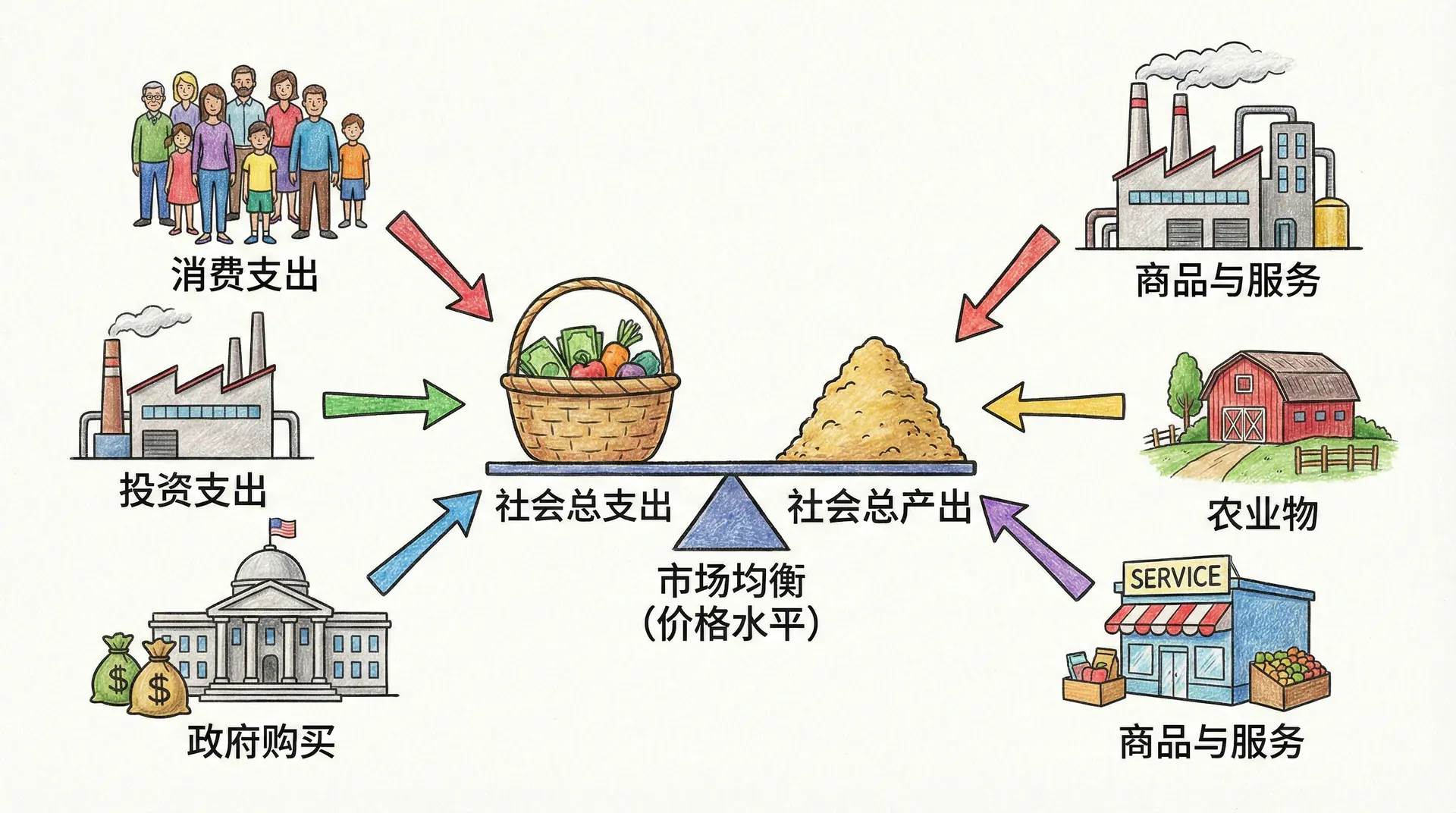

总需求与总供给

如果把整个国家的经济比作一个巨大的市场,那么这个市场里有两个最重要的主角:一个是所有想要购买商品和服务的买家(代表总需求),另一个是所有能够生产商品和服务的卖家(代表总供给)。总需求反映的是全社会在各种价格水平下愿意和能够购买的商品与服务的总量,而总供给则表示所有企业在不同价格水平下愿意和能够生产的商品与服务的总量。

这两者之间的互动,决定了我们每天看到的物价水平和整个社会的经济活动规模。比如,当人们对未来经济更加乐观、愿意花更多钱时,总需求会上升,可能推高价格和产出;而当企业提高生产效率或技术进步时,总供给会增加,也会影响物价和经济增长。反之,遇到全球原材料涨价或重大疫情时,总供给可能减少,需求也可能波动,进而导致经济表现的起伏。

这就是我们今天要探讨的总需求-总供给模型的基本思想。从某种意义上说,它就像是观察宏观经济的一副眼镜,帮助我们透过纷繁复杂的经济现象,看清楚经济运行的内在逻辑。无论是通货膨胀、经济衰退,还是经济的快速增长,背后都能用总需求和总供给的变化来解释。掌握这个模型,就能够理解宏观经济政策如何影响物价与产出,并帮助我们更科学地分析现实中遇到的经济问题。

总需求曲线

总需求曲线告诉我们在任何给定价格水平下,经济中对所有商品和服务的需求量。总需求曲线向下倾斜,这意味着在其他条件相同的情况下,经济中总体价格水平的下降会提高对商品和服务的需求量,相反,价格水平的上升会减少对商品和服务的需求量。

财富效应

财富效应的基本逻辑是货币价值的变化。一元钱的名义价值永远是一元钱,但实际购买力随价格水平变化。当价格从1钱元下降到2毛钱时,购买力翻倍,价格下降使持有货币者更富有,财富增加刺激消费支出。

中国的财富效应具有独特特征。中国家庭储蓄率较高,房地产在家庭财富中占比很高,货币化程度不断提高,金融市场发展对财富效应产生影响,收入分配和消费观念变化也会影响财富效应的强度。

利率效应

利率效应的基本逻辑是:价格下降导致货币需求减少,过剩货币推低利率,低利率刺激投资和消费。

以中国房地产市场为例,当央行降准降息时,银行资金成本下降,房贷利率随之下调,购房成本降低,刺激了房地产投资和消费需求。制造业企业也会因为融资成本下降而增加设备投资,扩大生产规模。

汇率效应

汇率效应(或称净出口效应)是指价格水平变化会通过影响汇率进而影响一个国家净出口和总需求的机制。下面用步骤详细说明其运作过程:

当国内价格水平降低时,市场利率随之下降。

利率下降导致资本外流,推动人民币汇率走低(贬值)。

人民币贬值使得中国商品在国际市场上更有价格优势,带动出口增加,同时进口减少。

净出口扩大会推动整体总需求上升。

当中国的价格水平下降时,人民币利率也会下降。这时候,中国投资者会发现国外的投资收益更有吸引力,比如美国国债利率更高。于是大家开始用人民币换美元去投资,外汇市场上人民币供应增加,人民币对美元就会贬值。 人民币贬值带来两个好处:

-

中国商品对外国人来说更便宜了,比如原来100美元的中国制造手机,现在可能只要90美元,外国人买得更多,出口增加;

-

外国商品对中国人来说更贵了,进口自然减少。

出口增加加上进口减少,净出口就增加了,推高了总需求。

假设我们醒来发现所有商品服务价格减半,持有的人民币购买力翻倍,实际货币财富翻倍,感觉突然变得富有。 面临三种可能的反应:在喜欢的餐厅增加消费体现财富效应,购买银行理财产品或定期存款推动利率下降体现利率效应,购买海外基金或投资美元资产使人民币汇率贬值体现汇率效应。 无论选择哪种方式,都会增加总需求,解释了总需求曲线向下倾斜的原因。

总供给曲线

总供给曲线显示企业在任何给定价格水平下愿意生产和销售的商品服务总量。与总是向下倾斜的总需求曲线不同,总供给曲线的形状在很大程度上取决于所考察的时间跨度。这种时间维度的差异体现了经济学中一个根本性的洞察:短期与长期的经济行为存在显著差异。

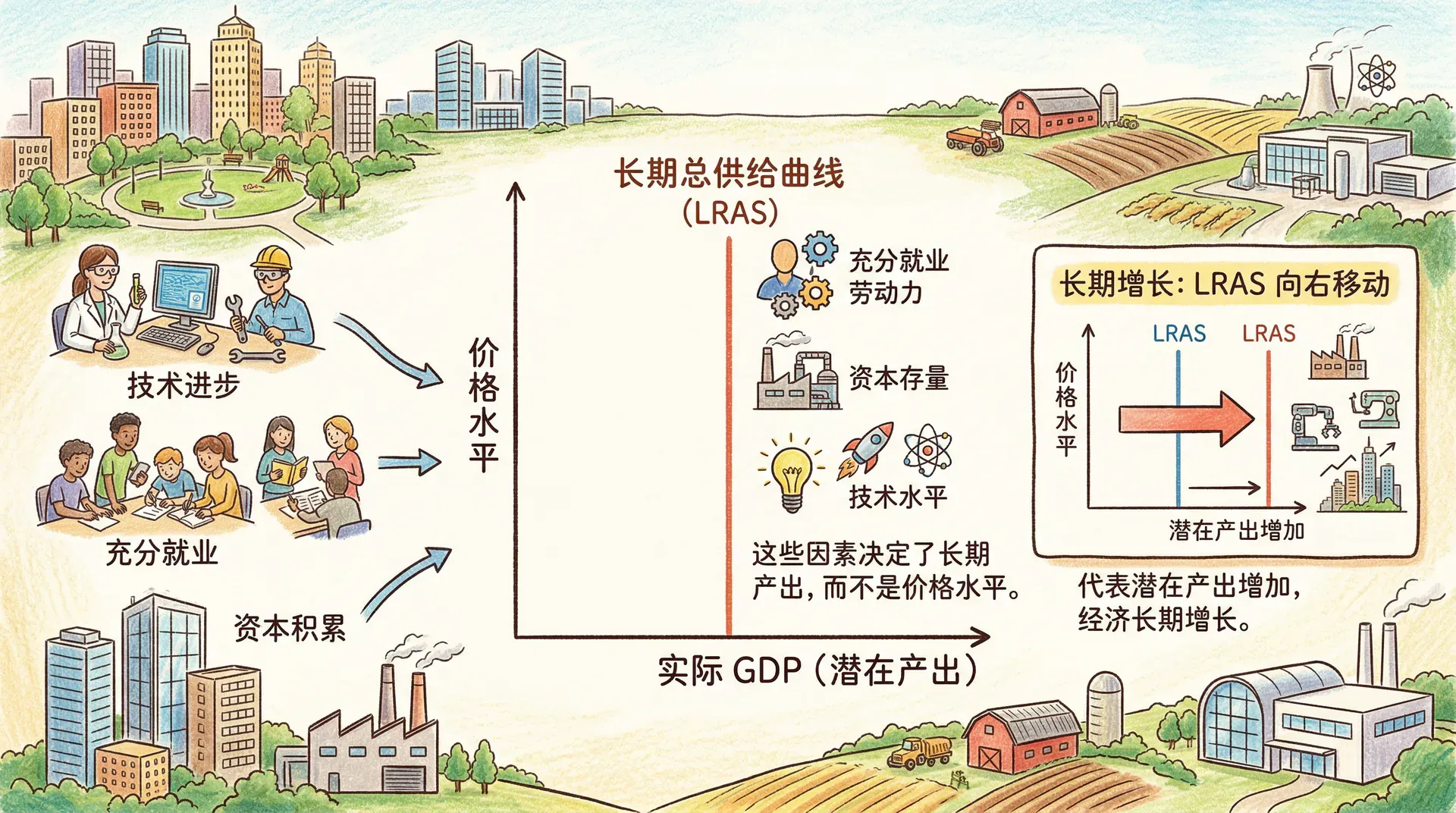

长期总供给曲线

长期总供给曲线是垂直的,这反映了古典经济学派的核心观点——货币中性。在长期中,经济的实际产出完全由实际因素决定,包括可用的劳动力数量、资本存量、自然资源禀赋和现有的技术知识水平。

假如一个经济体就像一个巨大的工厂,这个工厂的最大生产能力取决于有多少工人、多少机器设备、多少原材料,以及采用什么样的生产技术。无论市场上商品的价格是高是低, 这个工厂的最大产能都是固定的——这就是经济学中所说的“自然产出水平”或“潜在产出”。

在中国的实际情况中,这意味着无论通胀率是2%还是5%,中国经济的潜在增长率主要取决于人口增长、资本积累、技术进步和制度改革等基本面因素。改革开放以来中国经济的高速增长,本质上反映的就是这些实际因素的快速改善。

短期总供给曲线

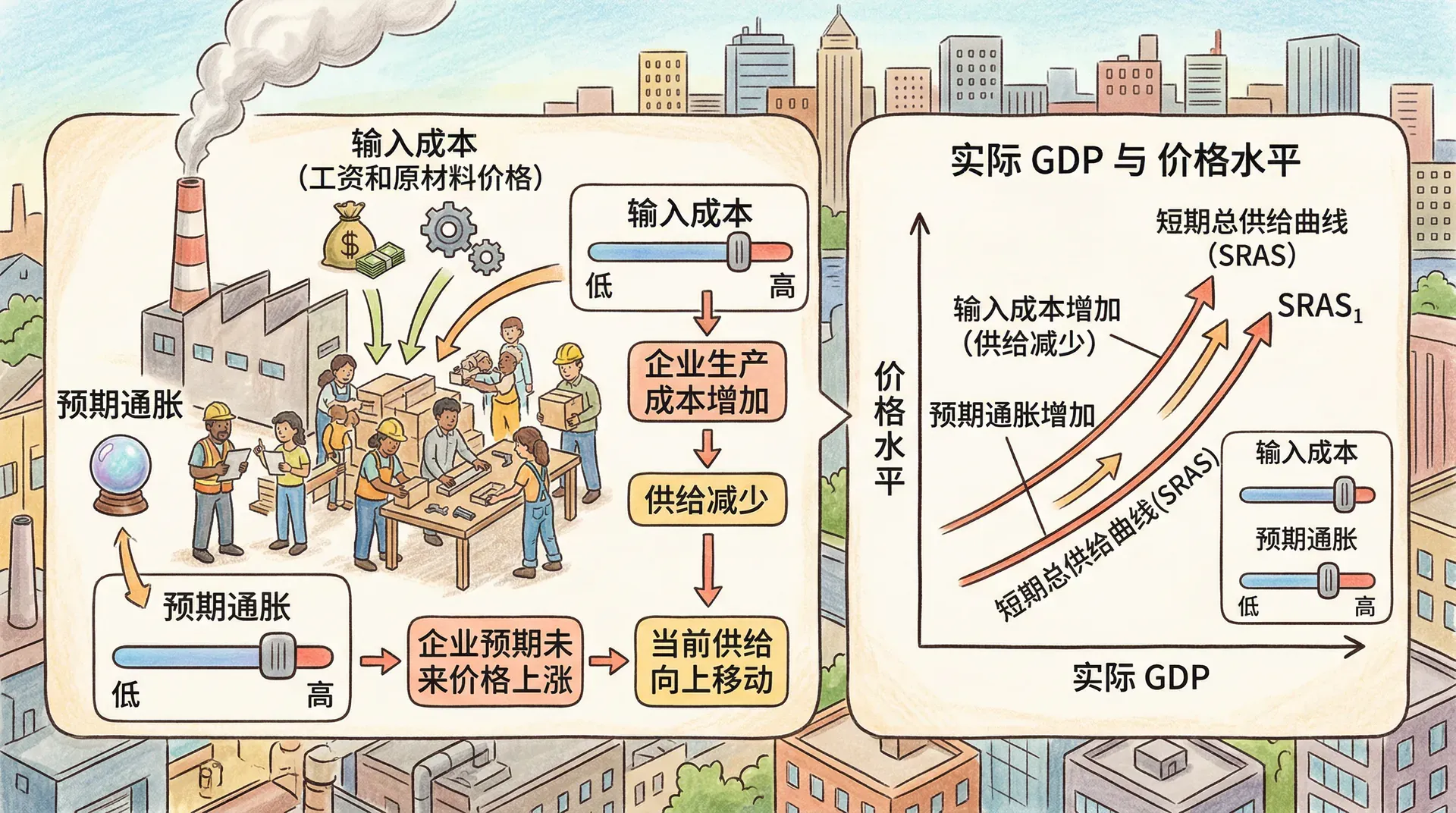

短期总供给曲线向上倾斜,这意味着在短期内,价格水平的上升会刺激企业增加产出。这种现象的背后有三个重要的理论解释。

粘性工资理论

粘性工资理论强调名义工资调整的缓慢性。在现实中,工资往往通过正式或非正式的合同确定,这些合同在一定时期内保持稳定。当价格水平意外上升时,商品价格上涨但名义工资保持不变,企业的实际劳动成本下降,利润增加,从而有动机雇佣更多工人,扩大生产。

以中国制造业为例,当全球大宗商品价格上涨推高中国商品出口价格时,短期内工人的名义工资并不会立即调整,企业的利润率提高,往往会增加生产规模和用工需求。但随着时间推移,工人会要求加薪以应对生活成本上升,工资最终会向上调整。

粘性价格理论

粘性价格理论关注企业调整商品价格的成本和频率。企业不会对每一个微小的成本变化都立即调整价格,原因包括更改价目表的成本、与客户重新谈判的成本、消费者对频繁价格变化的反感等。

当原材料价格意外上升时,一些企业可能暂时维持现有销售价格,而另一些企业则会调整价格。那些暂时维持价格的企业面临利润压缩,可能会减少产出;而那些提高价格的企业可能会增加产出。整体而言,价格水平与产出呈现正相关关系。

在中国的电商环境中,这种现象表现得尤为明显。“双十一”等促销活动中,很多商家会提前锁定价格,即使面临成本波动也要维持承诺的价格水平,这就创造了短期内价格粘性现象。

错误认知理论

错误认知理论假设企业对整体价格水平的变化反应不够敏感,往往将价格变化误解为需求的相对变化。当某个企业观察到自己产品价格上涨时,可能会错误地认为这是对其产品需求增加的信号,而不是整体通胀的结果,从而增加生产。

这种现象在信息传播不够充分的情况下更为普遍。比如,当央行实施宽松货币政策推高整体价格水平时,一些地方企业可能误以为这是当地市场需求旺盛的表现,于是扩大生产规模。

短期总供给曲线的位置取决于人们对价格水平的预期。当预期价格水平较高时,短期总供给曲线向左上方移动;当预期价格水平较低时,短期总供给曲线向右下方移动。 这种移动反映了预期的自我实现特征:如果人们预期通胀,工人会要求更高工资,企业会设定更高价格,结果真的导致了通胀。

从短期到长期的调整机制

当经济偏离自然产出水平时,工资和价格会逐步调整,推动经济回归长期均衡。这个过程类似于一个自动修复系统:短期冲击导致偏离后,市场力量会逐步纠正这种偏离。

以2008年金融危机后的中国为例。政府推出"四万亿"刺激计划,短期内经济增速快速回升,但这种高增长难以持续。随着刺激政策效应减弱,劳动力成本上升,环境约束增强,经济增速逐步回落到更合理的水平。这正是短期刺激效应向长期均衡调整的典型过程。

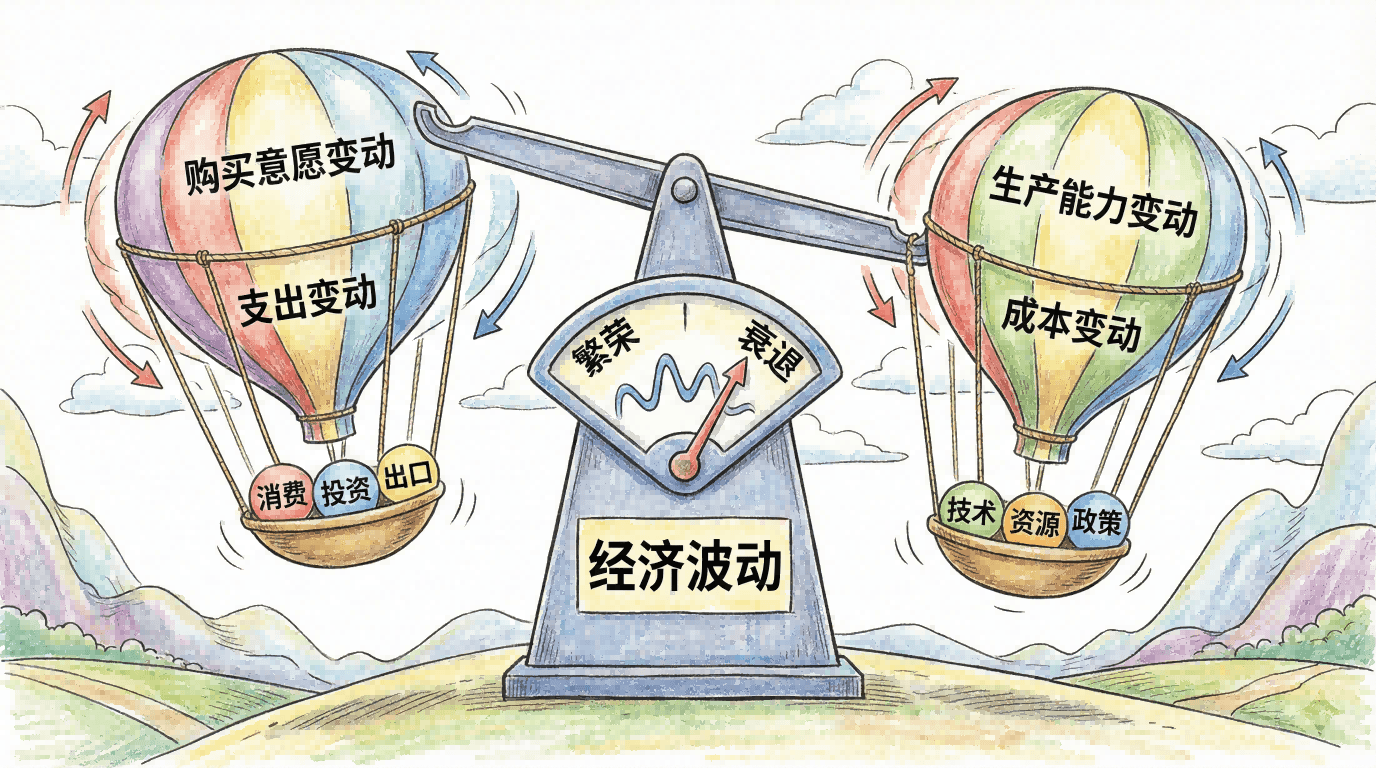

经济波动的两个原因

掌握了总需求和总供给模型后,我们现在可以分析经济波动的根本原因。经济波动主要来自两个源头:总需求变动和总供给变动。每种变动都有其独特的影响路径和政策含义。

总需求冲击

例如,在2015年,中国股市大幅下跌的情景。股民财富缩水,消费信心下降;企业担心经济前景,推迟投资计划;银行收紧放贷,市场流动性紧张。这就是典型的总需求冲击——不是因为生产能力下降,而是因为整个社会的支出意愿下降。 当悲观情绪蔓延时,经济会经历明显的调整过程。

需求立即下降:家庭减少消费,企业缩减投资,整个社会的支出水平快速下滑。这使得总需求曲线向左移动。

短期调整:企业面临需求不足,开始减产裁员,价格也开始下降。但由于工资和价格具有粘性,调整并不充分,经济陷入衰退状态——产出下降,失业率上升。

长期自我纠正:随着时间推移,价格和工资逐步下调,企业成本下降,短期总供给曲线向右移动,经济最终回到自然产出水平,只是价格水平更低了。

以中国2008年应对金融危机为例,政府迅速推出“四万亿”刺激计划,通过大规模基础设施投资和宽松货币政策,成功将总需求曲线向右推回,避免了经济的长期衰退。

总需求冲击的核心特征是:短期内产出和价格同向变化(都下降或都上升),长期内经济具有自我纠正能力,政策干预可以缩短调整时间,降低社会成本。

总供给冲击

2021年以来,全球大宗商品价格大涨,中国制造业企业面临原材料成本上升压力。同时,"双碳"目标下的环保要求也推高了生产成本。这种供给侧的成本冲击与需求冲击截然不同。

供给冲击最可怕的地方在于它会导致滞胀——经济停滞与通胀并存。当原材料价格上涨时,企业面临成本上升,在相同价格水平下愿意供应的产品减少,短期总供给曲线向左移动。结果是产出下降(停滞)但价格上升(通胀)。这种情况让政策制定者陷入两难:如果用扩张性政策刺激需求来维持就业,会进一步推高通胀;如果控制通胀,就要承受更高的失业率。

中国近年来通过供给侧结构性改革应对这一挑战,“三去一降一补”政策直接作用于供给侧,既化解了过剩产能,又降低了企业成本,避免了传统政策的两难困境。

总供给冲击的核心特征是:短期内产出和价格反向变化(产出下降,价格上升),政策面临稳增长与控通胀的两难选择,结构性政策比总量政策更有效。

总结

通过对总供给-总需求曲线的分析,我们可以把握现代经济运行的核心逻辑:总需求曲线向下倾斜,体现价格水平与总体需求的负相关关系;总供给曲线的形状则依赖于时间视角——短期内受工资和价格粘性的影响,产出和失业容易因外部冲击波动;长期则随着工资价格调整,经济最终会回归自然产出水平(潜在产出)。这一分析框架不仅帮助我们区分需求冲击(如消费信心变化、政府支出变动)和供给冲击(如原材料价格、技术进步等)对经济的不同影响,也为理解滞胀、复苏、衰退等宏观现象提供了理论依据。

同时,随着数字经济兴起、绿色转型和人口老龄化等新趋势,现实经济波动变得更复杂——如技术进步带来的结构性失业、绿色转型引发的供给瓶颈,以及人口结构变迁影响长期增速。因此,宏观政策既要关注总量调控,也需兼顾结构性调整,通过创新政策工具积极应对各种新挑战,推动经济高质量、可持续发展。