风险与收益

财务管理的核心目标是在风险可控的前提下实现收益最大化。每一个投资决策都面临着不确定性,而理解风险与收益之间的关系,掌握科学的度量方法,是企业财务管理者和投资者必备的基本功。本章将从投资收益的计算开始,逐步探讨风险的本质、度量工具,以及如何通过投资组合来优化风险收益结构。

投资收益的基本概念

投资收益是用于衡量投资价值和财务决策绩效的核心指标。无论是企业还是个人,最关心的问题都包括“我的投资最终能带来多少回报?投入与产出是否值得?”投资收益通常包括两部分:一是资产价格升值(如股票、房产涨价),二是持有期间获得的现金流(如红利、利息、租金等)。

以A股市场为例,假设2023年初李先生以每股40元购入中国中车股票500股,投资总额为20,000元。年末,股价涨至48元/股,公司当年每股分红1元。李先生的总收益可表示为:

投资收益率能更好地反映投资效率。其公式为:

在上例中,期末市值为元,期间现金流为500元,期初投资为20,000元,因此:

也就是说,李先生一年内的投资回报率为22.5%。

债券投资的收益结构主要来自固定利息和本金返还。例如,王女士于2022年购买一张面值10,000元、票面利率3.5%、期限3年的地方政府专项债,每年获得350元利息,到期收回本金。三年总利息收入为:

总收益率为:

年均收益率约为3.5%。

房地产投资则兼具现金流与资产升值双重收益。例如,2020年张先生在杭州购入公寓一套,成本350万元,用于出租,每月租金9,000元(年租金10.8万元),三年后房价上涨至400万元。三年收益合计为:

实际投资过程中,收益存在波动。例如A股市场2015-2022年,有的年份大涨(+40%),也有年份下跌(-20%)。价格、分红、企业经营状况及市场环境变化都会导致收益的不确定性——这正是风险的来源。

在做出投资决策前,分析历史数据有助于预测未来。投资者可以对历史收益率做汇总:

此外,统计学上有“期望收益率”的概念。例如,某互联网基金有60%概率获得10%,30%概率亏损5%,10%概率亏损30%。其期望收益率为:

反映了长期和概率条件下投资的平均预期回报。

不同资产类别在收益和风险上差异显著。下面显示了中国市场主要资产近年平均年化收益:

另外,实际投资回报还要考虑通货膨胀,只有扣除物价涨幅后的收益,才是真实的资产购买力增长。例如,2023年某投资年化收益为9%,同期CPI为2.5%,则实际收益率为:

在长期投资规划中,投资者应关注“名义收益率”与“实际收益率”的区别,以实现财富的真实增值和保值目标。

风险的本质与度量

在财务管理领域,风险指的是投资实际收益率与预期收益率之间可能产生偏差的概率。风险越大,意味着未来收益的不确定性越强,既可能带来超额回报,也可能导致重大损失。因此,进行科学、量化的风险度量,是有效风险管理的前提。

衡量风险的核心指标是收益率的波动性,即波动程度。资产的收益率若在不同时期大起大落,说明其风险较高;反之,若收益率相对平稳,则风险较低。在统计学上,常用“方差”和“标准差”来定量描述这种波动性。标准差尤其常用于风险度量:标准差越大,说明收益容易偏离平均值,风险也更大;标准差越小,则风险较低。

下面以两只中国市场基金为例,帮助理解方差和标准差的计算及其意义:

举例说明:

假设成长型基金近5年收益率分别为 。

平均收益率为:

总体来看,高风险基金的收益率波动大,既可能获得高收益,也可能面临较大亏损;而低风险基金则表现相对稳定。

不同投资者对风险的承受能力有很大差别。例如,退休人士依赖理财收益,偏好低风险产品,即使收益偏低也能接受;而年轻投资者(如刚工作的“90后”“00后”白领)有时间和收入弹性,可承受较高风险,追求更高收益。这反映了“风险偏好”存在显著个体差异。

风险偏好大致可以分为三类:

大多数投资者为风险厌恶型,即希望获得承担风险时的补偿(风险溢价);但也有少数投资者偏好高风险投资,如科技创新企业、港美股成长板块等。

历史数据分析是风险评估的重要手段。通过研究资产历史价格和收益波动,可初步判断风险水平。但需注意——“历史收益不代表未来”,随着经济环境和突发事件变化,风险结构可能发生剧烈变化。例如:

2015年中国A股市场极度震荡:上证综指年初约3100点,6月暴涨至5178点,之后又跌至8月底的2850点。许多以2013-2014年历史数据评估风险的投资者,2015年遭遇重大损失。说明风险度量应根据市场变化动态调整。

除了“波动性”外,金融学还引入了“风险溢价”概念。即投资者要求高于无风险资产(如中国国债)的额外回报,作为承担风险的补偿。一般来说,国债或货币基金风险极低,而股票、债券、PE基金等为风险资产。

风险越大,投资者期望获得更高溢价。例如,2023年招商银行等大行股票预期年化收益为 ,而小盘成长股则要求 以上的年化收益作为风险溢价。

分析风险时还需借助概率分布工具。金融风险分析通常假设资产收益率近似服从正态分布。如果资产收益服从正态分布:

- 有约 的概率,收益率落在“平均值1个标准差”区间内

- 有约 的概率,收益率落在“平均值2个标准差”区间内

例如,若某沪深成长股近五年平均收益 ,标准差 ,则:

- 约 的年份,年化收益率将落在 区间()

- 约 的时期,收益率落在 ()

基于此,投资者可以定量判断极端情况发生的概率,进而调整投资比例和风险敞口。

综上,风险的实质是收益的不确定性。通过波动性(标准差)、风险偏好类型、历史数据与概率分布等分析工具,投资者可以对风险进行定量描述和动态管理,从而做出更加理性和科学的投资决策。

投资组合与风险分散

投资组合是指投资者将资金分散投入到不同类型和行业的资产中,以期在获得合理收益的同时,有效降低整体投资风险。正所谓“不要把所有鸡蛋放在一个篮子里”,科学的资产配置能够显著缓冲单一资产剧烈波动带来的损失。

一、投资组合的基本结构与收益

投资组合的预期收益率是各资产收益率的加权平均,权重即每类资产市值/总资产。例如,王先生配置如下组合:

二、相关性与风险分散

组合的风险不仅取决于各资产自身的风险水平,还与它们之间的相关性有关。资产相关性以相关系数衡量,取值区间[-1, 1]:

- 相关系数=1:完全正相关,两资产收益同涨同跌。例如,工商银行与农业银行(同为国有大行)过去五年的相关系数约为0.8左右,受相似经济周期影响大,组合分散效果有限。

- 相关系数=0:无关,资产价格完全独立。比如中国某白酒股与医药股相关性极低,两者受驱动因素迥异,组合能获得较好分散效应。

- 相关系数=-1:完全负相关,如A股与黄金在极端市场下有时出现逆向变动。2022年俄乌冲突初期,A股部分板块调整,但黄金迎来了一轮上涨,投资者配置了一定比例黄金可有效对冲下跌风险。

相关系数典型案例:

资产间相关性越低,组合抗风险能力越强。若只持有高度相关的资产,下跌时易“同沉”;若配置低相关性甚至负相关资产,则可“此消彼长”,降低大幅波动。

三、风险分散的实际案例

以赵女士为例: 2023年年初她的组合为:50%贵州茅台(白酒龙头),50%比亚迪(新能源车龙头)。

- 当年白酒板块受政策和消费影响,茅台累计跌幅12%;

- 同期新能源车板块逆势上涨,比亚迪收益达36%。

- 组合整体收益率=0.5×(-12%)+0.5×36%=12%。

虽然单只股票可能表现不佳,但通过资产类型分散,组合整体依然获得正收益。这体现了分散投资的优势。

四、资产数量与非系统性风险

随着组合中资产数量的增加,非系统性风险(即特定个股风险)逐步被消除。相关性较低时,15~20只股票已能大幅分散风险,继续增加则分散效果递减。

例如:

从1只增加到5只,标准差下降12个百分点;从15只到30只,仅下降1.5个百分点。实证数据显示,A股市场这种分散效应同样明显。

五、有效边界与现代组合理论

有效边界(Efficient Frontier)是组合理论的核心。对于同一风险水平,合理配置资产可获得最大化的预期收益;或者反过来,用尽可能低的风险实现目标收益。所有最优点连成一条曲线,构成“有效边界”。理性投资者应只选择位于有效边界上的投资方案——这些方案在全市场都是“性价比”最优的。

| 风险(年化标准差) | 预期收益率 | 是否位于有效边界 |

|---|---|---|

| 8% | 5.5% | 是 |

| 8% | 4.7% | 否 |

| 16% | 9.0% | 是 |

马科维茨在1952年首创投资组合数学模型,强调投资者不应只看单只资产,而要追求全组合最优。如今,世界上超过80%的机构投资者在实际操作中采纳了相关理论,中国的主权财富基金——中国投资有限责任公司(CIC)管理万亿美元规模资产,正是通过全球多资产组合来实现长期稳健回报。

六、个人投资者如何应用资产配置

个人也可借鉴组合理论。例如:

- 年轻投资者(风险承受能力高):可分配70%资金投资A股优质成长股,20%配置中长期国债,10%持有现金。

- 中年投资者(偏稳健):50%股票、40%债券、10%货币基金。

- 临退休人士(保守型): 30%股票、50%债券、20%货币类资产。

这样的配置能随着年龄、目标的变化动态调整(如目标日期基金的自动调仓)。

灵活利用投资组合理论,有助于中国投资者在波动市况下“攻守有道”,实现财富长期增长和稳健保值。

系统性风险与贝塔系数

系统性风险,指的是由宏观经济波动、政策变动、货币市场调整等对整个市场或多数资产产生影响的风险。这类风险无法通过分散投资消除。例如,2022年中国人民银行货币政策宽松时,A股受到积极影响,但同年因美国加息和全球经济下行压力,多数境内外股票同样面临下跌风险,无论公司本身经营多么良好,均不可避免。

衡量系统性风险的重要工具是贝塔系数(β)。贝塔系数反映单一资产或股票相对于整个市场收益率的敏感程度。市场整体的贝塔被定义为1。如果某只股票的β=1.3,说明其收益波动幅度大约是市场的1.3倍。

贝塔系数类型与举例说明

-

进攻型(β > 1)

诸如新能源、半导体、互联网科技等高成长行业往往拥有高贝塔。例如2020-2022年,宁德时代、比亚迪的贝塔系数均高于1.2。当市场整体上涨10%,这些股票可能上涨12%-15%;若下跌,也面临更大跌幅。高贝塔股票风险和收益并存,适合激进投资者。 -

防守型(β < 1)

消费、公用事业等受经济波动影响较小的企业,贝塔系数明显低于1。比如贵州茅台、长江电力,2022年A股波动时这类股票跌幅有限。对追求稳健的投资者来说,低贝塔资产有助于降低整体波动。 -

接近零或负贝塔(β ≈ 0 或 β < 0)

部分资产如国债、货币基金与市场相关性极低,贝塔接近0。黄金、避险型资产在特定时期甚至呈现负贝塔,即市场下跌时可能上涨。近年来黄金ETF的表现体现了其“避风港”作用。 -

创新案例:量化对冲产品

国内量化私募会构建低甚至负贝塔的策略组合(如多头做多蓝筹,空头做空股指),即便在市场普跌时也能获得正收益。例如2023年A股震荡时期,不少对冲基金实现相对稳健回报。

下面信息比较了典型A股代表企业/行业的贝塔系数和风险风格:

案例分析:

- 2022年A股大幅震荡,东方财富(贝塔≈1.4)全年波动远超茅台(贝塔≈0.7)。

- 当“中特估”行情(如中特高压、电力设备等)启动时,低贝塔的长江电力表现平稳,而高贝塔的特变电工涨幅更大但波动剧烈。

- 某投资者若在2021年配比:60%沪深300 ETF(β约1)、20%长江电力(β约0.6)、10%黄金ETF(β约0.1)、10%货币基金(β≈0),则整体组合贝塔为 0.6×1 + 0.2×0.6 + 0.1×0.1 + 0.1×0 ≈ 0.76,实现了较为平稳的风险敞口。

投资组合整体贝塔是各成分资产贝塔的加权平均。通过灵活配置不同贝塔资产比例,可主动调节组合风险。例如,稳健型投资者以0.8为上限,激进型可考虑将组合贝塔提升至1.2以上,实现风险和收益的目标匹配。

贝塔系数应用与动态变化

贝塔系数广泛用于基金、证券公司风险控制和业绩考核。大型基金在牛市预期时可主动“加仓”高贝塔资产,获取高弹性;在市场震荡或预期下行时,则通过增配低贝塔资产,降低波动和回撤风险。

贝塔数值并非一成不变。公司处于不同发展阶段、行业周期变迁、战略转型甚至资本结构调整都可能导致贝塔发生变化。例如小米集团最初以手机为主,贝塔较高,近年来扩展AIoT和汽车等多元业务,贝塔逐步趋于中性。

估算贝塔时,投资者需注意数据区间和频率的选择。常用方法是在wind、东方财富等金融数据终端提取最近2~5年周度或月度价格序列,结合上证综指或沪深300作为市场基准进行回归分析。若区间太短,反映不出真实风险波动特点;区间太长则容易引入结构性变化造成扭曲。

总结:

- 贝塔系数是理解系统性风险和管理资产组合风险结构的重要工具。

- 合理利用贝塔分布,可以构建适合不同风险偏好的投资组合。

- 动态监控和调整资产贝塔结构,是中国股市波动环境下实现财富增值和风险对冲的重要手段。

资本资产定价模型

资本资产定价模型(Capital Asset Pricing Model, CAPM)是现代金融学最重要的定价理论之一,为股票、基金、项目等各类资产的预期收益率估算及风险评估提供了基础框架。CAPM精确量化了风险与收益之间的关系,被广泛应用于投资决策、绩效评估和企业资本预算。

CAPM的核心公式为:

预期收益率 = 无风险收益率 + 贝塔系数 × 市场风险溢价

这个公式可以拆解为三部分:

举例说明:

假设当前十年期国债收益率为3%,A股市场风险溢价为8%,选取三只典型股票及其贝塔系数如下:

可以看出,贝塔越高的股票预期收益率越高。这反映了投资者承担更高系统性风险时,期望获得更多补偿。

CAPM在企业资本预算中的实际应用

企业在评估新项目时要确定合理的折现率。折现率越高,未来现金流现值越低。CAPM理论可根据项目的贝塔系数合理设定其资本成本,从而科学评估项目NPV(净现值)。

举个中国制造业企业的例子:假设企业拟上马智能工厂项目,项目贝塔系数为0.9,当前无风险利率为2.8%,市场风险溢价为7.5%。

则项目所需回报率=2.8%+0.9×7.5%=9.55%。企业管理层据此决定采用9.55%作为折现率进行投资回报测算,提高决策科学性。

CAPM在基金业绩评估中的应用

基金经理绩效考核不仅依赖绝对收益,更应考虑承担的市场风险。如果某偏股型基金2023年收益率为17%,同期沪深300涨幅为11%,该基金贝塔为1.3,无风险利率为3%。

则按CAPM模型,该基金的应得收益率=3%+1.3×(11%-3%)=13.4%。实际收益17%高于13.4%,说明基金经理获得了超额收益(alpha),管理能力突出;反之若低于则绩效一般。

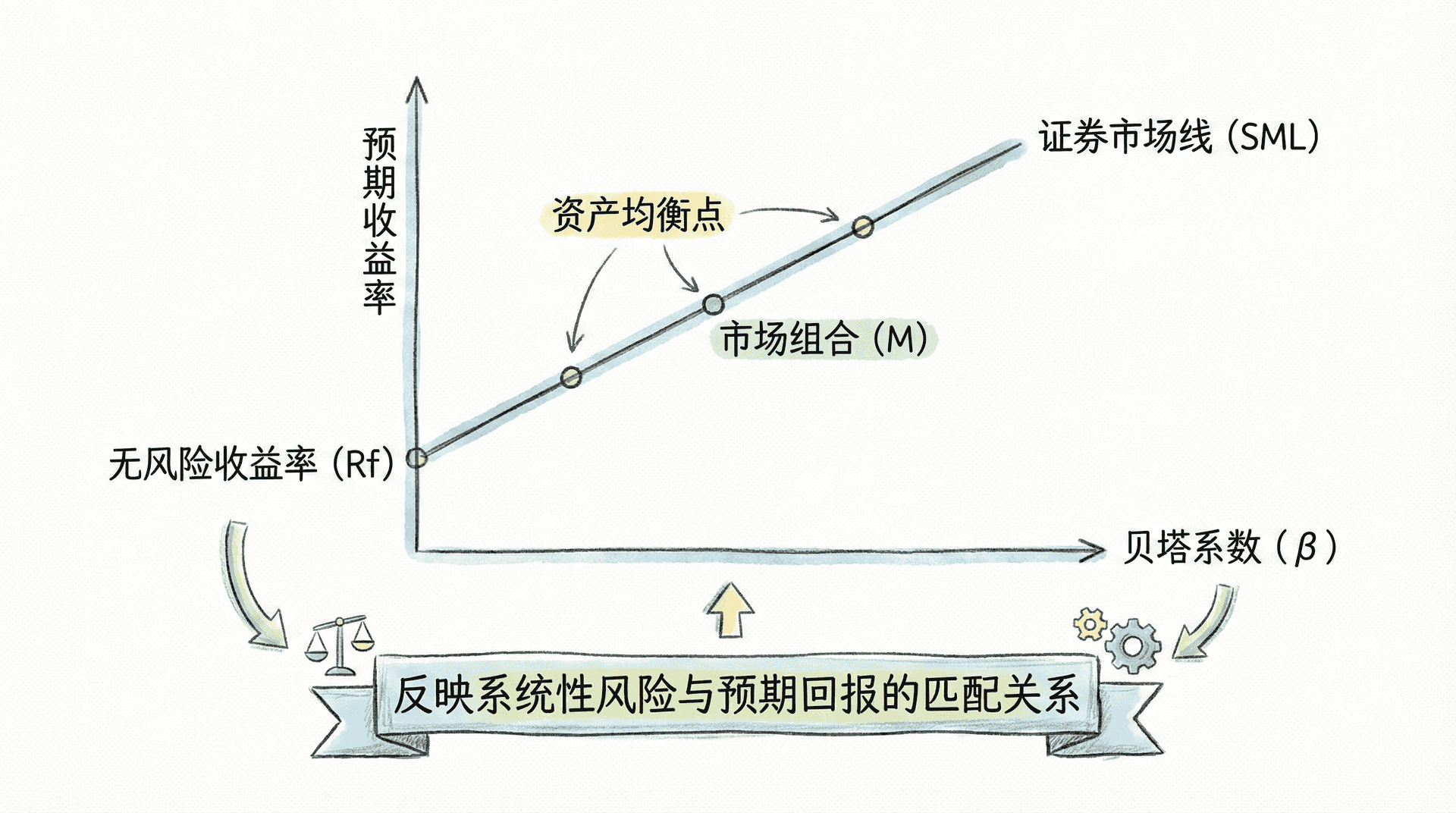

证券市场线(SML)及资产定价

CAPM还可以通过证券市场线(Security Market Line, SML)可视化。SML横轴为贝塔系数,纵轴为预期收益率。所有资产的均衡点理论上均应分布在这条直线上,反映系统性风险与预期回报的匹配关系。

- 若某只股票实际预期收益率高于SML所示水平,说明其被低估,具有投资价值;

- 若低于SML,则可能被高估,需要审慎投资。

表:SML理论下的均衡收益率示例

CAPM的局限性及多因子发展

实际市场中,CAPM预测并非总是准确。例如中国A股市场实证中,有时“低贝塔异象”显现——低贝塔股票反而取得高于模型预测的收益。除贝塔外,规模因子(小公司溢价)、价值因子(高账面市值比股票超额收益)等也显著影响资产回报。

为此,学界提出了包括法玛-弗伦奇三因子、五因子等多因子模型,对单一贝塔模型加以修正,但CAPM仍以其简洁和广泛适用性,是金融从业者和投资者常用的定价与风险分析工具。

实务应用小结:

- 中国企业常用CAPM估算项目资本成本,优化投资预算。

- 公募、私募基金用CAPM加权对比自身回报,客观评估投资业绩。

- 金融监管者、投资银行等在股权评估、资本结构决策等工作中均采用CAPM为核心工具。

通过理解和应用CAPM理论,投资者和企业可更有效衡量风险、制定投资方案,实现风险与收益的动态平衡。

风险与收益的权衡

风险与收益的权衡是每一位投资者不可回避的核心议题。理论和经验都显示:期望更高的投资回报,必然需要承担更多的风险。投资者所能接受的风险和所期望的回报,取决于个人的风险偏好、经济状况、投资目标、年龄及投资期限等多重因素。

不同资产的风险收益特征

理财市场上的各类资产在风险和收益上的分布呈现“梯形结构”。例如,中国市场中,货币基金与国债类产品位于安全收益的“底部”,波动极小但收益也有限;大盘蓝筹股则相对平衡,既有一定的波动也带来中等回报;而成长性较强的小盘股和港股、新兴市场基金等,风险与回报均处于高位。例如下表所示(数据为2023年中国市场典型区间):

在中国,许多投资者会首先配置货币基金和短期债券以确保流动性,再逐步根据自己的风险承受能力增加股票或其他风险资产的配置。

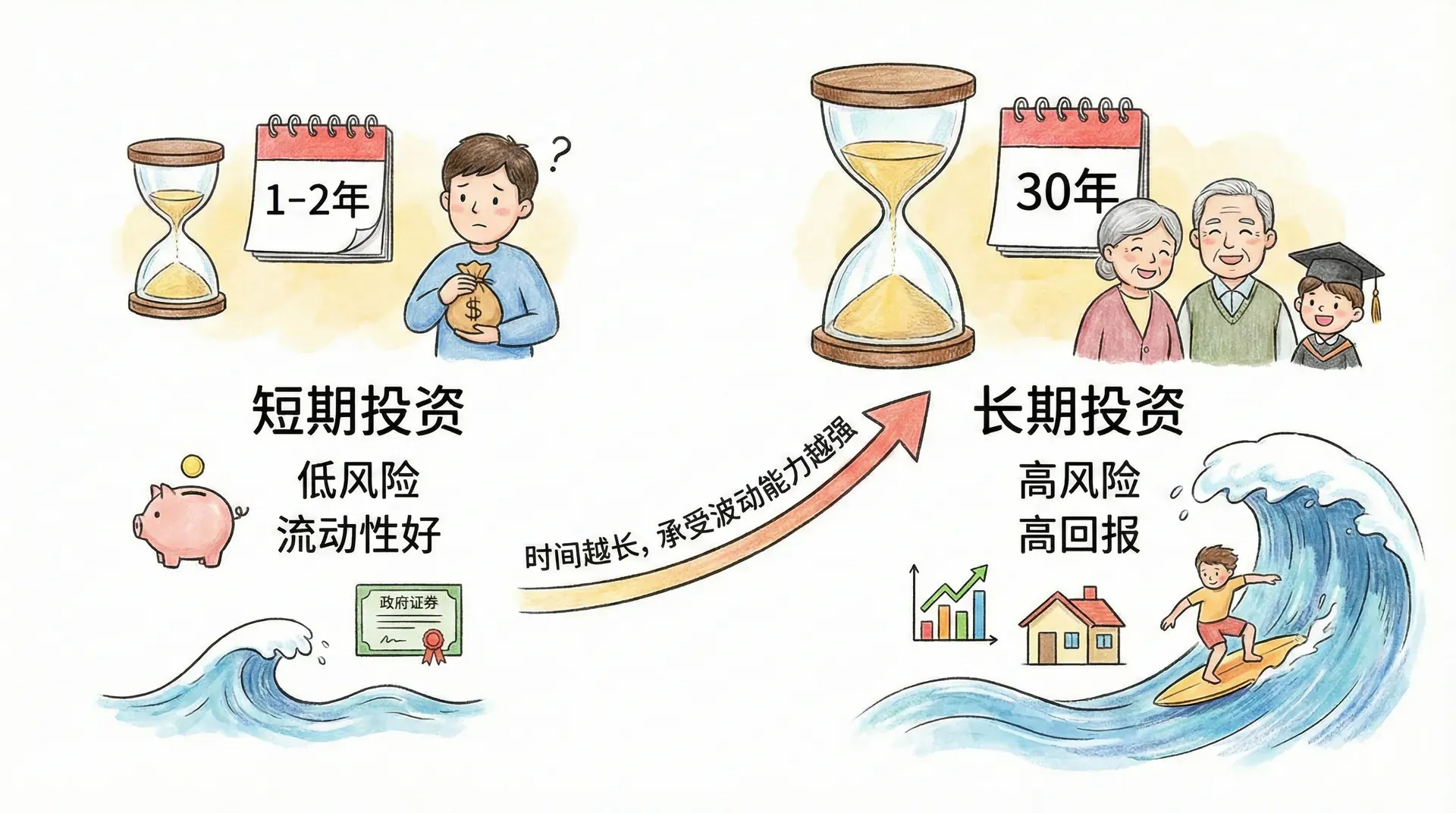

投资期限与风险承受力的关系

投资的时间长度直接影响可承受的风险水平。一般来说,短期投资者(例如,1-2年内可能使用资金的人)应避免重仓波动性大的资产,重点选择流动性好且低风险的产品。长期投资者(如为养老、子女教育做30年准备的人),则能够平滑市场短期波动,承受更高的波动风险以换取更高回报。例如:

- 30岁投资者规划退休:可以将70-80%资金投入股票型基金、20-30%配置债券和现金类资产。即使遇到阶段性市场下跌,长期来看回报优势明显。

- 55岁即将退休:应将风险降至最低。建议股票型资产降至30%以内,主配国债、企业债和货币基金。

下面这一简要表格可供参考“生命周期投资比例”:

当然,这只是基础建议,实际配置应结合自身经济状况和家庭负担灵活调整。

财务基础与分散投资案例

个人的收入稳定性与应急储备,同样决定了可以承担的风险。比如:

- 张女士,国企职工,年薪25万元,有60万存款,其中10万元为应急金。她将30万元分散投资于宽基ETF、可转债基金和REITs,剩余20万元配债券与定期存款,在稳健基础上追求长期增值。

- 李先生,自由职业者,收入不规律,有30万元可分配资产。为避免流动性风险,他把15万元配置货币基金/短存款,8万元买国债,7万元选择债券基金,留极少部分尝试权益类产品。

分散投资是中国家庭资产配置的重要原则。根据市场大类资产分布的相关性,科学配置有助于平滑波动。例如,A股市场调整时,黄金或海外新兴资产表现常常具有对冲作用。

市场环境变化与资产动态调整

宏观经济周期变化、政策面和国际局势也要求适时调整资产结构。过去几年(如2022年中国外围环境恶化、A股震荡下跌时),很多投资者加大国债和货币型资产配置,减少权益类敞口。而2023年随着制造业复苏、A股结构性行情启动,又适当恢复了成长股和蓝筹权重。

投资者可以用以下思路应对变化:

- 市场低迷、经济下行期:加大现金、国债等低风险资产,降低股票仓位

- 市场情绪良好、经济复苏期:适当提升权益资产配置比例

- 不确定性极高时,持币(或黄金)观望,伺机而动

实际生活中,买房、不动产投资也是中国资产管理中的一部分。房产虽然流动性较差,但可提供租金收入和抗通胀能力。在一线城市,优质学区房、核心地段办公楼长期价值稳定。

流动性管理实用建议

不同资产流动性的区别决定了可随时变现的可能性。一个简单的分类如下:

建议3-6个月生活费保持于活期+货币基金;1-2年内大额支出预备可用短期理财和债基;剩余长期资金布局权益类资产或不动产。

风险防控工具简述

科学的风险管理离不开现代工具。中国投资者近年来普遍关注止盈止损、动态再平衡,以及期权、ETF对冲等策略。例如,沪深300ETF期权可为持有大盘蓝筹做风险对冲;部分投资者利用股指期货或黄金ETF对抗非系统性风险。值得注意的是,这些手段虽可降低尾部风险,但也有一定的成本和操作门槛。

结语

每个投资者面临的风险收益权衡都是个性化的,没有“一刀切”方案。只有充分认识自身条件,合理制定投资目标,参考科学配置建议,并随着收入、家庭需求和宏观环境不断动态调整资产结构,才能实现财富的稳健和持续增长。