古典利率理论

古典利率理论是经济学中一个被广泛接受的传统观念,我们从小就被灌输这种理论,直到最近才对其产生质疑。然而,要精确地阐述这一理论或在现代古典学派的主要论著中找到明确的论述却并不容易。

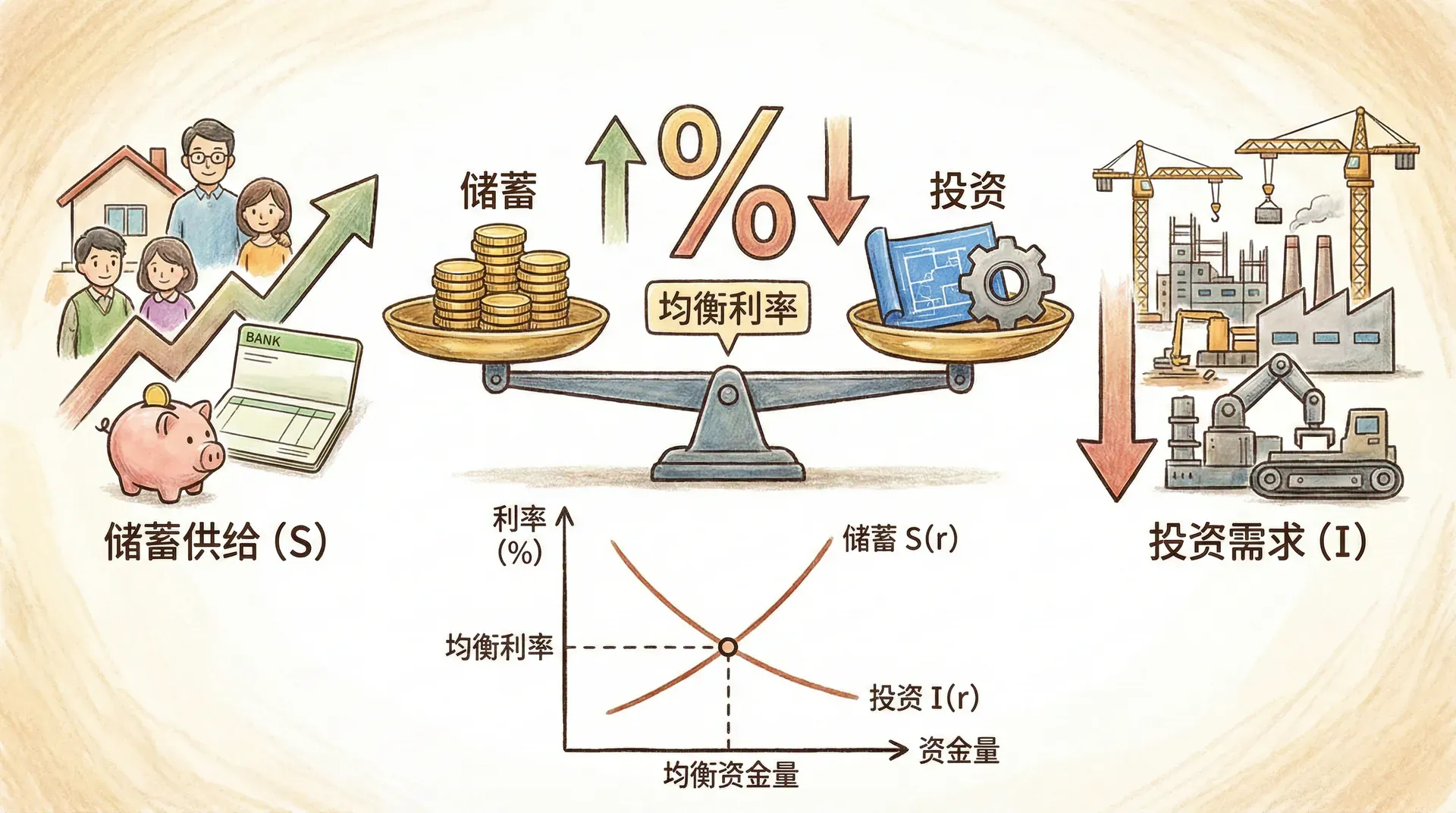

古典理论将利率视为使投资需求与储蓄意愿相互平衡的因素。投资代表对可投资资源的需求,储蓄代表供给,而利率则是使两者相等的可投资资源的“价格”。正如商品价格必然固定在需求等于供给的那一点一样,利率在市场力量的作用下必然停留在该利率下的投资量等于该利率下的储蓄量那一点。

这种理论不仅影响着经济学家的学术观点,更影响着政策制定者的实际决策。在现代经济中,理解古典利率理论的局限性对于制定有效的经济政策具有重要意义。

古典利率理论的基本内容

传统理论的核心观点

古典利率理论认为,利率是平衡储蓄供给和投资需求的枢纽。无论在马歇尔的《经济学原理》,还是瓦尔拉斯的《纯粹经济学要义》中,都强调“利率是资金市场的价格”,其高低由储蓄和投资两股力量在市场上相遇所决定。

例如,马歇尔曾指出:“利率趋向于将市场上对资本的需求总量等于该利率下的储备总量。” 卡塞尔进一步补充,投资是“等待的需求”,储蓄是“等待的供给”,而利率是将两者调和的价格信号。

在中国,储蓄和投资的实际表现,也突显了古典理论的典型逻辑。举例来看,2015-2018年间,中国居民储蓄率由46.1%上升至47.2%,但银行间市场利率未随预期下降,反而在部分年份(如2017年)出现阶段性上升。这暴露出古典理论在现代货币体系中的局限性。

我们可以用下方表格梳理古典理论中的核心要素与典型预期:

传统理论强调利率机制能自动平衡储蓄与投资,实现所谓“自然均衡”,但现实中国实践显示并非如此简单。

传统理论的广泛社会影响

古典利率理论不仅塑造了经济学者的教材框架,也深刻影响了银行家、监管者甚至普通投资者的认知。在实际决策中,人们往往相信:“储蓄行为会自动降低利率,从而刺激投资需求。” 这在大众金融宣传和部分政策解读中屡见不鲜。

举个例子,2018-2020年间,中国人民银行多次降准降息释放流动性。从传统理论看,这应带来企业投资显著上升。然而数据却显示,2018年制造业投资增速从4.8%下降至2.6%;2019年虽然有政策宽松,但投资反弹乏力。这说明仅靠利率调节,并不能自动激发实体经济的投资热情。

下方梳理这一理论对社会现实的影响:

古典利率理论的缺陷分析

理论假设的矛盾性

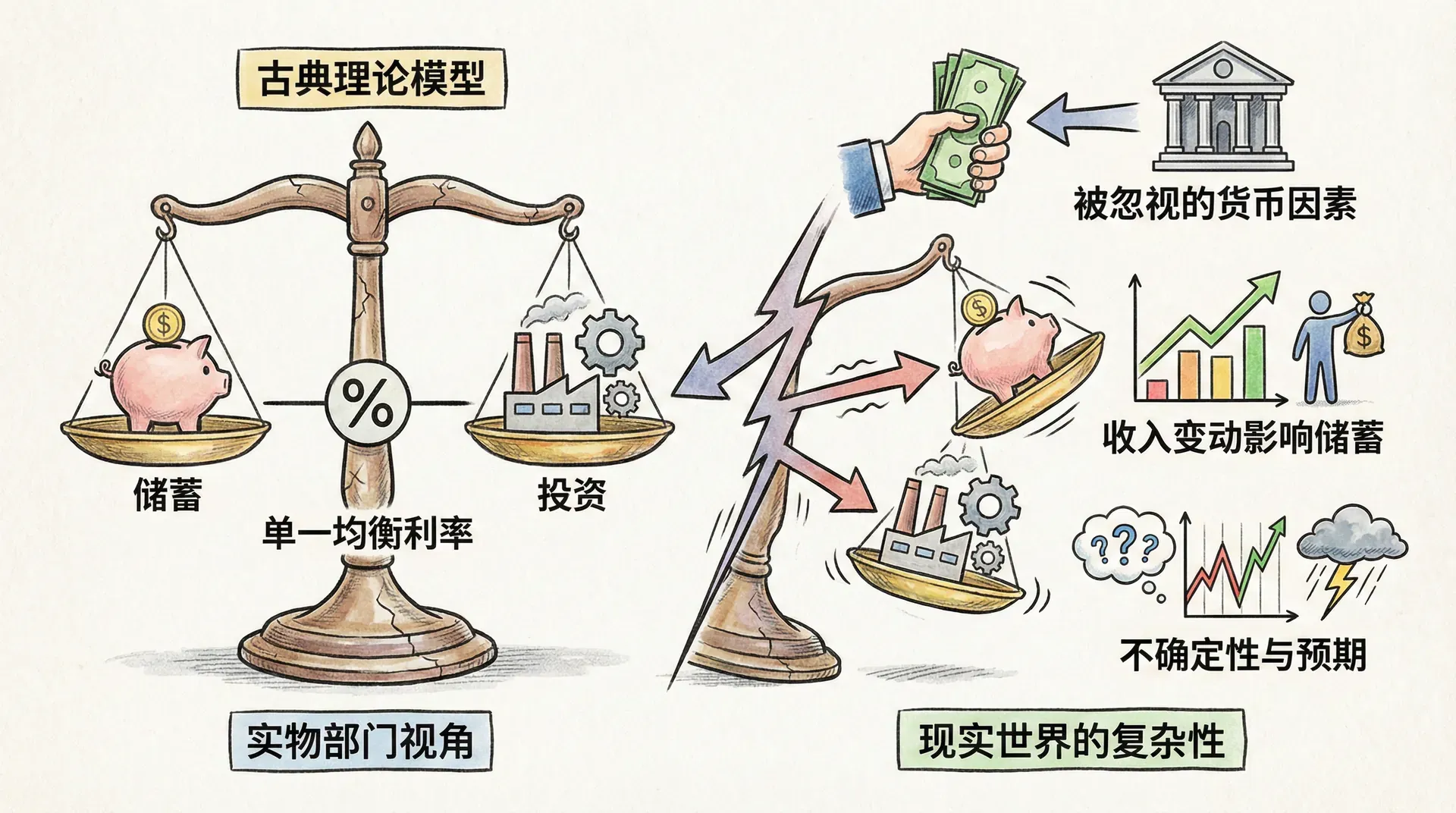

古典理论的核心矛盾在于:它假设收入水平静态不变,却同时认为投资需求曲线、储蓄曲线可以独立移动。但在现实中国经济中,投资和储蓄的波动往往与收入变化互为因果,彼此影响。

比如,2020年新冠疫情冲击下,中国固定资产投资增速由2019年的5.4%降到2.9%,同时居民收入增长由7.8%降为3.5%。收入与投资几乎同步收缩,打破了传统理论关于“给定收入水平下均衡利率”的假设。

再看政策层面,当政府出台逆周期调节措施(如大规模基建投资)时,既影响了投资需求,也推动了居民和企业部门的收入变化,从而对储蓄行为产生反馈效应。这种内在的互动关系,使得“投资-储蓄-利率”的古典三元逻辑失去独立性。

以下归纳理论假设与中国现实的矛盾:

实际经济中投资、储蓄与收入高度互联,传统理论的静态假设常导致政策无效和判断偏误。

传统分析的根本错误

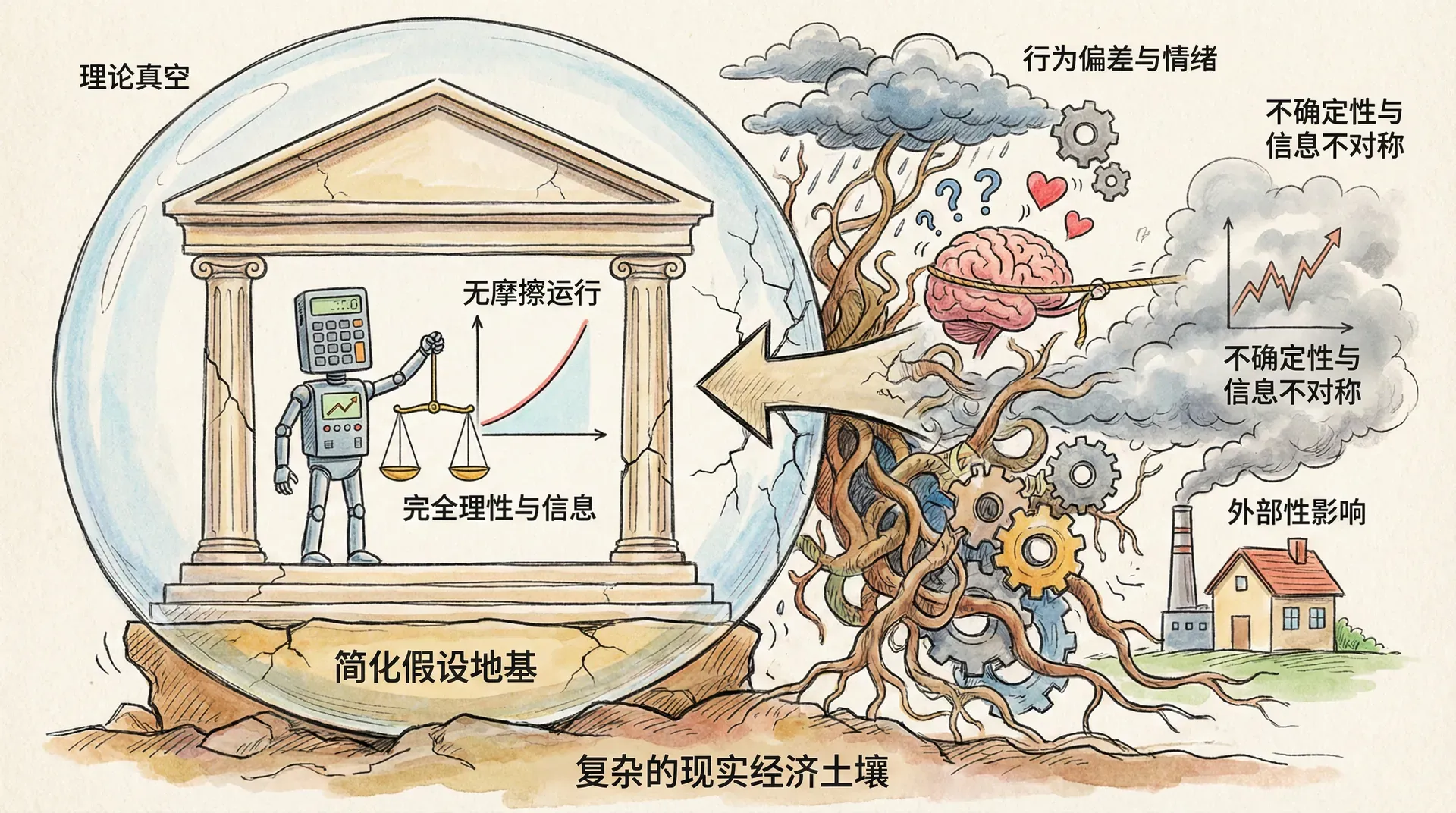

问题的根源在于,传统理论将储蓄和投资当作独立决定变量,而忽视了两者实际上是经济系统的结果变量(被动变量),它们最终受制于消费倾向、实际投资回报率、总需求变化等诸多因素。

以中国“新基建”投资为例。2016-2020年,政府大力投资5G、人工智能等领域。表面看是推动投资,实则带动了相关行业产出、利润和居民收入提升——而正是这些变化又反向推动了储蓄增长,并改变了资金市场的整体结构。这种循环关系远非单一的利率调节能够解释。

可以用总结性清单体现传统理论的主要错误及现实机制:

- 储蓄增长未必完全“自动”流向投资,很多资金可能沉淀于理财、房地产等。

- 投资增速受限于预期收益、宏观环境、政策不确定性,而非简单对利率变化反应。

- 实际经济运行中,收入、消费、投资与储蓄相互扩散与反馈,无法割裂分析。

下方图表展示“理论预期”与“中国新基建实际”的偏差:

传统分析的错误根源

利率本质的误解

传统分析的根本错误源于将利息视为等待本身的报酬,而不是不囤积的报酬。正如涉及不同程度风险的贷款或投资回报率被正确地视为承担风险的报酬,而不是等待本身的报酬一样。

实际上,这些与所谓的“纯”利率之间没有明显的界限,它们都是承担某种不确定风险的报酬。只有在货币仅用于交易而从不作为价值储存手段的情况下,才会适用不同的理论。

中国的金融市场最能说明利率本质的误解。在2018-2020年期间,银行理财产品收益率从4.5%下降到3.2%,但投资者仍然大量购买,这反映了他们对流动性和安全性的偏好。同时,A股市场波动加剧,上证指数在2018年下跌24.6%,投资者更愿意持有现金和银行存款,这种风险规避行为比简单的等待报酬更加复杂。

利率本质的误解:

利率本质的误解导致传统理论无法正确解释现代金融市场的运行机制。

新古典学派的混乱

新古典学派试图在古典理论的基础上建立桥梁,但这导致了最严重的混乱。新古典学派推断,必须有两种供给来源来满足投资需求表:即古典学派所处理的适当储蓄,加上任何货币数量增加所提供的金额。

这导致了“自然”或“中性”或“均衡”利率的概念,即在不增加“强制储蓄”的情况下使投资等于古典适当储蓄的利率。最终,如果货币数量能够在所有情况下保持恒定,这些复杂性就不会出现,因为假设的投资超过适当储蓄的恶果将不再可能。

中国的货币政策实践最能说明新古典学派的混乱。在2020年疫情期间,央行通过降准、降息、再贷款等多种工具释放流动性超过4万亿元,但企业投资意愿仍然不强。2020年制造业投资下降2.2%,民间投资仅增长1.0%,远低于2019年的4.7%。这种复杂的相互作用关系无法用简单的利率调节机制来解释。

让我们通过图表来展示新古典学派的混乱:

政策启示与理论意义

传统理论误将储蓄和投资视为决定变量,实际上它们是消费倾向、资本效率和利率等真正决定变量作用下的结果。现代经济政策不能单纯依赖利率调节,而需多角度协同,包括消费、投资、流动性等多变量,政策工具组合远胜于单一手段。在中国,如疫情期间的货币政策、财政政策和新基建支持,整体成效明显优于单一利率调节。

现代政策制定需以科学全面的理论为基础,整合多元工具实现最优效果。

经济体系的实际运行往往体现变量间的互动,而非单纯因果。例如,支出变化对就业和整体经济比对利率的影响更深远。中国的相关政策实践,如消费券、减税降费和新基建等多措并举,显示协同政策提升经济效果明显优于单一利率调节。

理论发展的方向

古典利率理论的再认识提醒我们,经济学分析应与现实环境协同进化。随着数字化转型、绿色经济、平台经济等新兴业态的不断发展,宏观经济运行中变量日趋多样,关系愈发复杂,单一理论和手段已难以应对现实挑战。因此,理论与政策需要向多变量、复杂系统转型,更加注重变量间的动态作用和联动机制,以及政策工具的灵活组合和高效协作。唯有如此,才能提升政策的前瞻性和有效性,保障经济的长期健康、稳健乃至可持续发展,为国家竞争力和社会福祉提供坚实基础。

理论创新与政策协同是现代经济管理的基础,在大数据、人工智能等新技术不断赋能下,将为科学决策和可持续发展提供更加坚实的支撑和广阔的空间。