流动性偏好

流动性偏好是一种解释货币需求行为的理论基础,它关注人们为何愿意在可选资产中偏好持有货币。不同于传统将货币视为纯粹交易媒介或仅与收入正相关的解释,流动性偏好理论更强调个体在面对未来不确定性和金融市场波动时,对于资产安全性、变现速度和投资弹性的考量。换句话说,货币因此不仅承载交易功能,更成为应对风险和把握投资机会的重要储备。

实际经济运行中,居民和企业的流动性偏好直接影响货币的流通速度和金融市场的流动性。例如,当宏观环境不确定性上升时,无论是消费者还是企业都更倾向于持有现金,以便应对突发支出或抓住资产价格波动带来的投资机会。这种心理变化导致货币需求随利率变动而调整,成为央行调控市场、制定利率政策甚至防范系统性风险的重要依据。

因此,深入剖析流动性偏好的不同成因和变化,有助于我们理解货币政策的实际传导路径。例如,在中国,央行通过调节资金市场流动性和引导利率水平,影响着市场主体的流动性偏好——进而影响信贷投放、投资决策以及就业状况。这说明流动性偏好理论不仅仅是研究货币需求的工具,更是现代货币政策设计与金融市场管理的核心理念之一。

流动性偏好的基本概念

货币需求的重新定义

流动性偏好理论极大丰富了对货币需求的理解。传统上,货币需求被简单地归结为收入的函数,被认为与个人或企业的收入规模成正比。但这种单一视角容易忽略现实世界中的复杂性——实际上,人们对货币的需求是一种动态变化的心理行为,深受经济环境、金融工具、利率和风险预期等多重因素影响。

在今天,收入虽仍是货币需求的基本决定因素,但随着金融市场发展、交易方式变迁(如移动支付普及)、资产配置机会增加,人们对“流动性”的诉求更加多元。例如,2022年疫情反复导致的不确定性增强,企业与居民普遍增加了货币资产的持有量,以增强资产的灵活调配能力。不仅如此,利率的变化也显著影响了货币需求——利率上升时,持有现金的机会成本增加,货币需求下降;利率下降时,现金需求随之增强。

归纳货币需求从传统到现代流动性偏好理论的主要变化和影响如下:

流动性偏好理论将货币需求理解为经济主体主动权衡下的选择,强调了利率变动、市场预期和心理因素对货币持有行为的重要影响。

货币需求的分类体系

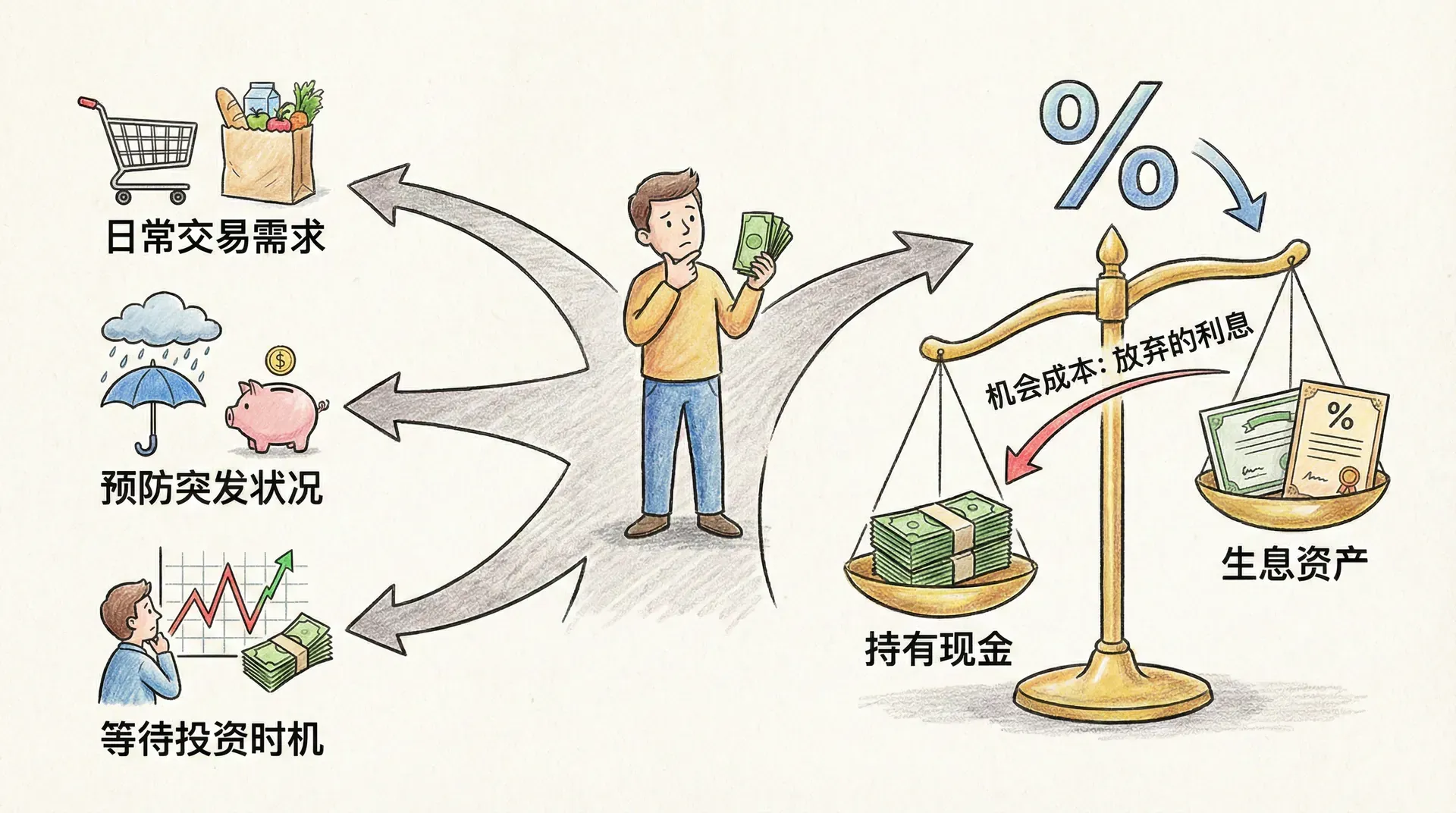

流动性偏好理论按照主体的动因,将货币需求细分为三大类型,每一类均对应实际经济生活中的现实需求:

- 交易动机:包括个人为日常消费与收入安排而持有货币,以及企业为运营(如采购、支付人力等)而持有货币。此部分需求与经济活动规模、支付周期及支付工具便利度密切相关。

- 预防动机:为了防范突发支出或紧急投资机会而持有货币。经济主体越担心未来不确定性,越倾向于增加这类需求。2022年能源价格波动、供应链风险上升时,预防动机显著增强。

- 投机动机:受利率波动与金融市场预期影响。投资者预测资产价格将下跌或利率将上涨时,往往转而持有更多货币,等待时机再投资。

下表简要对比三类动机的关键点:

图表展示货币需求三类动机随经济环境变化的动态:

四种动机

收入动机

收入动机是所有货币需求动机中最为基础且稳定的。它源自个人在获得收入与日常支出之间的时间间隔——比如,按月拿工资但每天都要消费。新型支付手段虽提升资金周转效率,但核心需求未变,尤其是节假日、促销季到来时,短期内对现金流的需求会明显上升。

例如,2023年“双十一”电商大促期间,平台和商家提前备货、发放工资和奖金,而居民也会预存更多现金以便抢购,期间现金或活期存款需求显著增加。

收入动机的关键特征包括:

- 时间间隔:收入周期与支出频率的错配,会促使持有货币以填补现金流缺口;

- 支付便捷度:移动支付普及,提升流动性但对部分人群(如老年人、小微商家)仍需持有现金;

- 经济景气:经济不景气阶段,现金流需求相对增加,以减缓不确定影响。

收入动机反映了民众日常经济活动的节奏变化,高度稳定但在特定时点会出现阶段性波动。

商业动机

商业动机强调企业在日常经营中对流动性资金的需求。企业往往要先行投入原材料、人力等成本,再通过销售收回资金,这期间需要充足现金以避免资金链断裂。产业链条越长、应收账款周期越长,企业商业动机越强。一旦遭遇市场变化或外部冲击(如供应链中断),企业会主动提升现金储备。

例如,2022年某制造企业在国际物流成本暴涨、订单周期加长的情况下,大幅增加了现金和等价物的持有量,以备支付突发费用及稳定运营。

商业动机影响因素总结为:

预防动机

预防动机体现了人们和企业面对未来不确定风险时的理性选择。社会不确定性、突发事件、个人或家庭健康、企业经营风险等,都会促使财富主体增加应急资金的持有。2022年俄乌冲突、全球通胀风险、国内疫情反复,都使许多中国家庭与企业明显提高了存款与现金的比例。

相关趋势可简要总结如下:

- 不确定性增强时,预防性储蓄意愿提升;

- 社会保障体系越完善,预防动机相对减弱;

- 利率提高时,持有现金机会成本上升,预防动机下降。

假如某地小微企业主为应对可能的城市封控,主动减少投资增加现金或活期存款持有,以应急周转,则属于预防动机。

社会、经济不安定时期,预防动机成为货币需求的主要变量,政策制定需关注相关主体的风险承受能力和流动性保障。

投机动机

投机动机是流动性偏好理论中对货币需求弹性最大的部分。这一动机依赖于经济主体对未来利率及资产价格变动的判断 —— 利率趋于下降,持有其他资产更有利,于是减少货币余额;若预期利率上升或资产价格高位回落,则更倾向于持有现金,等待投资良机。

例如,2023年下半年市场多次预期美联储加息步伐减缓,导致中国资本市场上债券投资增加,居民和机构对持有现金的偏好下降;但当利率突然上行或市场波动时,又会迅速增加流动性资产。

投机动机影响的关键事项:

- 金融市场对政策变化(如降息、加息)高度敏感;

- 投资者理性预期和情绪波动影响明显;

- 市场信息传播加速使投机动机的变化速度加快。

下方形式简单对比:

流动性偏好的数学表达与传导机制

货币需求的数学表达

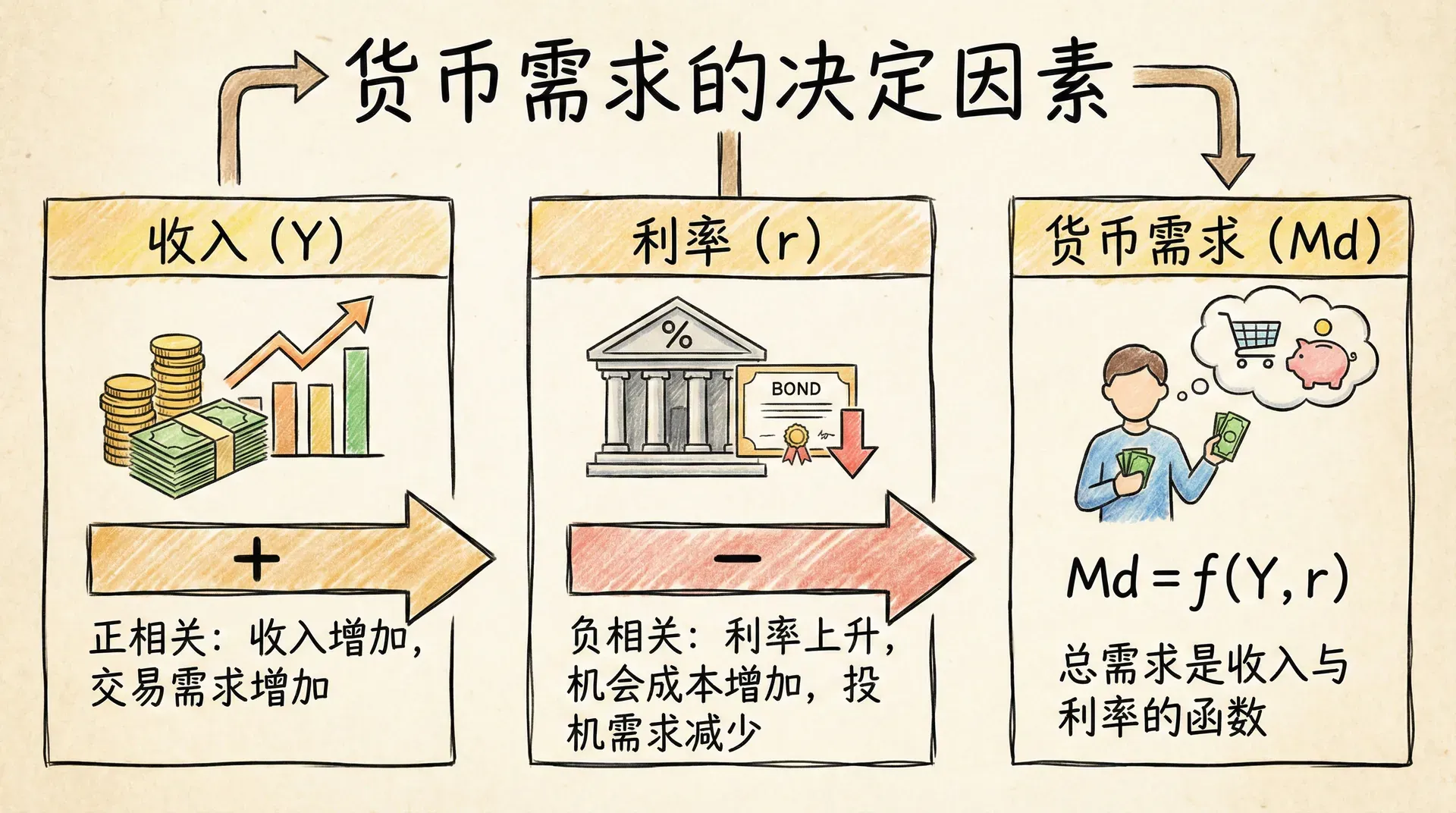

流动性偏好理论采用明确的数学形式来结构化货币需求。总货币需求 可以细分为两个主要部分:满足交易与预防动机的需求 ,以及满足投机动机的需求 ,二者之和即为总需求。我们可以写作:

其中, 是收入 的函数,反映收入和日常交易等对货币的需求; 是利率 的函数,主要反映对未来利率变动或资产价格波动的预期,也就是“投机动机”成分。

- 通常对收入水平敏感,收入越高,日常支出的名义需求量也更大;

- 则与利率成反向关系。利率越高,持有货币的机会成本也越高,投机性需求就可能下降。

这种分解不仅是理论模型,也是现实中的货币结构。比如,2016-2019年中国 M1 增速大致平稳,而 M2 增速从 11.3% 持续下降到 8.7%,显示去杠杆和政策调整期间, 的波动性对总需求的影响更大。

现实场景举例:在“双十一”期间居民日常消费支付增加,反映 上升;而在某次央行降息后,部分居民会倾向于减少现金持有、购买理财产品,反映 的下降。

常见规律归纳如下:

- 与 正相关,即收入越高, 越大;

- 与 负相关,利率越高, 越小。

例如,2022年房地产市场回落,部分家庭担心未来收入不稳,提高了预防性持有, 上升;而股市波动趋大时,投机性货币需求 也往往提升。

货币需求的数学结构让我们能够系统刻画各种动机对流动性的实际贡献,为分析货币政策与金融环境提供了基础坐标。

货币政策传导机制

货币政策作用于经济的核心渠道之一,就是通过影响流动性偏好,进而影响货币需求、利率与投资等关键变量。传导机制实际高度依赖于投机动机 对利率变化的弹性。

央行若采取宽松政策(如降低准备金率、购入国债等),首先会提升货币供给 。其传导路径主要如下:

- 货币供给增加(),市场流动性改善;

- 利率 下降;

- 投机动机 减弱(因为利率低,大家更愿意投向其他资产而非持有货币);

- 投资支出 上升(融资变便宜),进而带动宏观收入 上升;

用公式综合表达这一机制:

例如,2018-2020年中国央行多次降准和定向投放,带动了流动性宽松,一度推动股市上涨与企业投资反弹。

流程型梳理表:

可视化参考:

公开市场操作的作用

公开市场操作(OMO)是央行调控基础货币和市场利率的主要工具。央行通过买入或卖出政府债券,调节银行体系的流动性,直接影响短期利率,并间接带动其它利率与金融资产价格。

如果投机动机 对利率变化极为敏感,央行的小幅操作足以引发市场连锁反应,实现政策“以小博大”;反之,如果 不敏感,央行操作无论力度多大也很难改变市场预期,政策效果被“流动性陷阱”所削弱。

近年中国的OMO实践: 以2018-2020年为例,央行在去杠杆和经济下行压力下增加逆回购、MLF等操作,净投放基础货币逾1.5万亿元,助力短端利率维持低位,有效缓冲了企业流动性压力。

流程型总结:

- 央行买债 商业银行可贷资金增加 短期利率下行

- 投机需求 ,带动投资信心与资产价格复苏

- 若市场预期变动,OMOs需动态调整,以防通胀或资本大幅外流

OMO 工具的灵活性为央行“稳健中性”政策和应对极端事件提供了坚实保障,同时也要求政策制定者密切关注市场参与者的心理和投机动机弹性。

利率的心理与局限

利率既具备明显的心理属性,也具有常规性。其水平很大程度上受市场对未来利率的预期和社会“习惯”的影响,表现为如下特征:

- 自我实现效应:如果普遍预期利率会上升(下降),这种预期本身会推动利率实际变化。

- 心理惯性/常规性:市场对“正常利率”的惯性预期使其调整缓慢,即便经济环境已变。

- 群体行为与不确定性:利率不仅反映理性判断,也受到集体情绪、信息不对称等心理因素影响。

利率不仅受经济变量左右,更深刻地受社会心理、集体预期驱动,货币政策需关注并引导预期。

货币政策的局限与应对

流动性偏好理论指出,极低利率下,社会更偏好持有现金(流动性陷阱),货币政策效果受限。此外,心理惯性、传导障碍、国际外部等因素,都制约政策效力。

单一货币政策工具难独立实现目标。多工具协作,强化沟通和预期管理,是提升政策效力的关键。