有效需求原理

在2024年的中国经济现实中,正身处于复杂且矛盾的经济结构转型期。一方面,新能源汽车产业出现了井喷式发展,车企之间竞争激烈,部分企业甚至被迫降价、减产以应对日益严峻的市场压力。另一方面,房地产市场的需求持续疲软,房价上涨乏力,成交量下降,许多开发商资金链紧张,部分城市新房滞销加剧。同时,民间投资信心不足,企业家对于未来的市场预期较为悲观,许多中小企业选择观望甚至收缩投资,社会整体创新创业活力有所减弱。

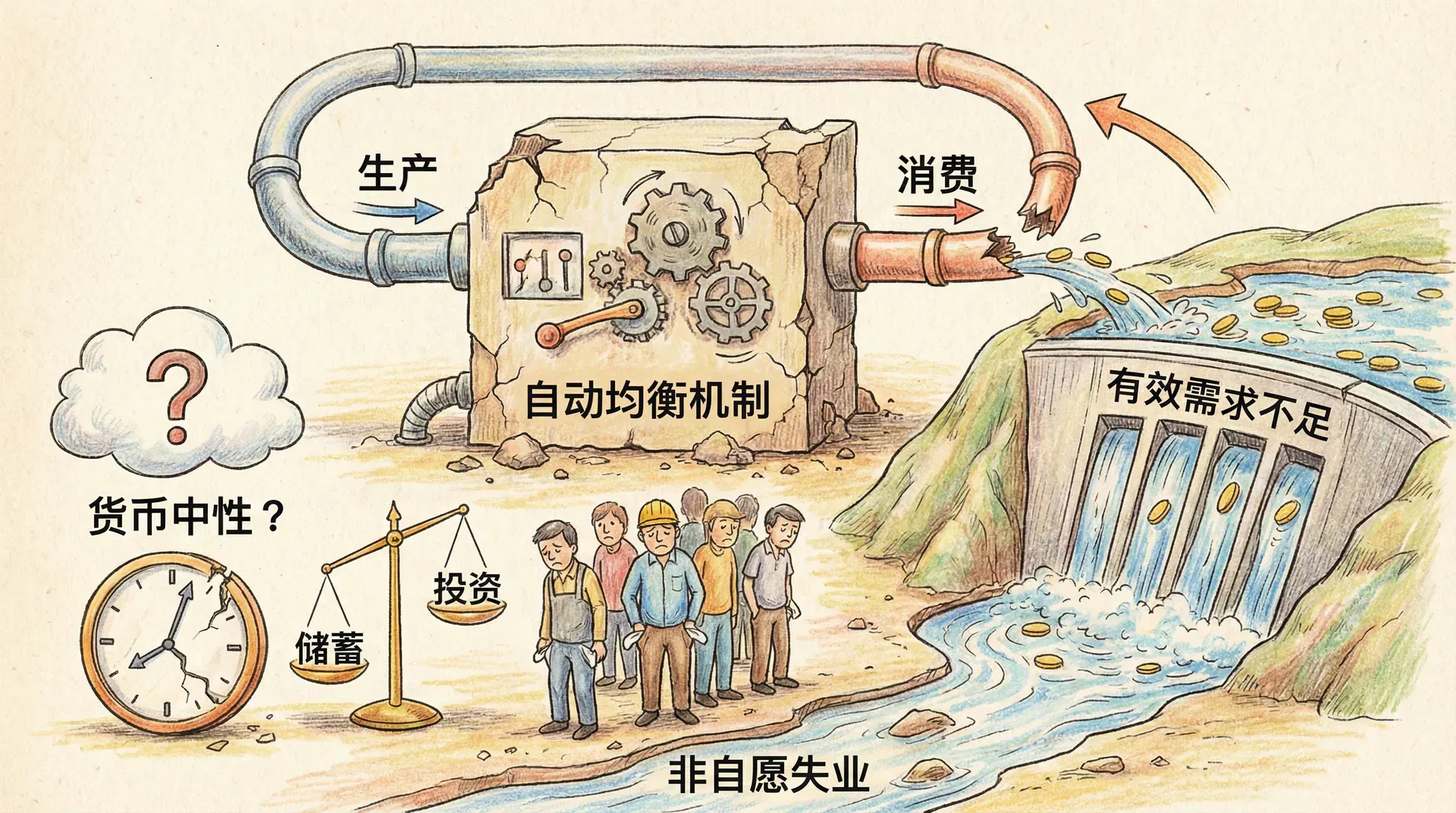

在这些现象的背后,涌现出一个值得深思的根本性问题:为何中国社会已经拥有了雄厚的生产能力、扎实的工业基础和不断进步的技术水平,但仍然会出现工厂设备闲置、工人大量待业、大学毕业生就业困难等普遍现象?更进一步,为什么丰沛的资本、充足的劳动力资源和先进的技术,并没有自动转化为充分的就业和持续的经济增长?这一看似违背直觉的“贫困与富足并存”现象,实质上触及了现代经济学中最核心也最重要的发现之一——有效需求原理。只有理解了有效需求的内涵,我们才能更清楚地认识到,仅有生产能力和投资意愿远远不够,如何激发和保障社会整体的有效需求,才是促进经济持续健康发展的关键。

有效需求的基本概念

企业家决策的成本结构

理解有效需求原理,首先需要从企业家如何决策雇佣和生产说起。企业家面临三类核心成本:

- 要素成本:如员工工资、原材料采购(比如钢铁、电池)、技术服务费用等。

- 使用成本:如设备折旧费、生产线运转和供应链采购(假设比亚迪采购华为汽车芯片和电池模组)的相关费用,以及设备被占用而放弃其他用途可能带来的机会成本。

- 利润:也即企业家的激励与回报,为承担风险和创新投入的动因之一。

这些可以用公式简洁地表达为:

其中:

- 为企业支付的所有要素费用总和,

- 为企业用于生产的设备及供应链成本总和,

- 为企业家获得的利润。

例如,小米汽车在2024年新投产时,支付工人薪资、上游零部件采购,设备和软件服务费用,产出汽车总价值,则企业家利润 。

我们可以用下表结构直观表达:

现代企业决策不仅仅是简单加总成本,利润的波动直接影响资本投入与创新活力,这为理解有效需求的形成机制提供了微观支撑。

总供给函数与总需求函数

基于上述成本结构,我们能够抽象出两类基本函数:

- 总供给函数 :表示雇佣个工人情况下,总产出所要求的最小收回价格 。即 。

- 总需求函数 :代表企业家预期通过雇佣个工人,实现的总收益 。即 。

有效需求的核心就在于考察两者的关系:

当对于某一,

企业家有动力增加就业。反之则收缩。只有当 时,即

就业量达到均衡,企业家既没有扩张也没有收缩的激励。

例如2024年宁德时代在新建电池厂时,测算新增1000工人情况下,公司总产值(需求)亿元, 而工资、材料及设备等供给价格亿元,说明全社会对电池的真实需求能覆盖全部产出,于是公司会招聘更多工人直到 为止。

如下表为局部样例:

也可如下图形展示两函数的交点:

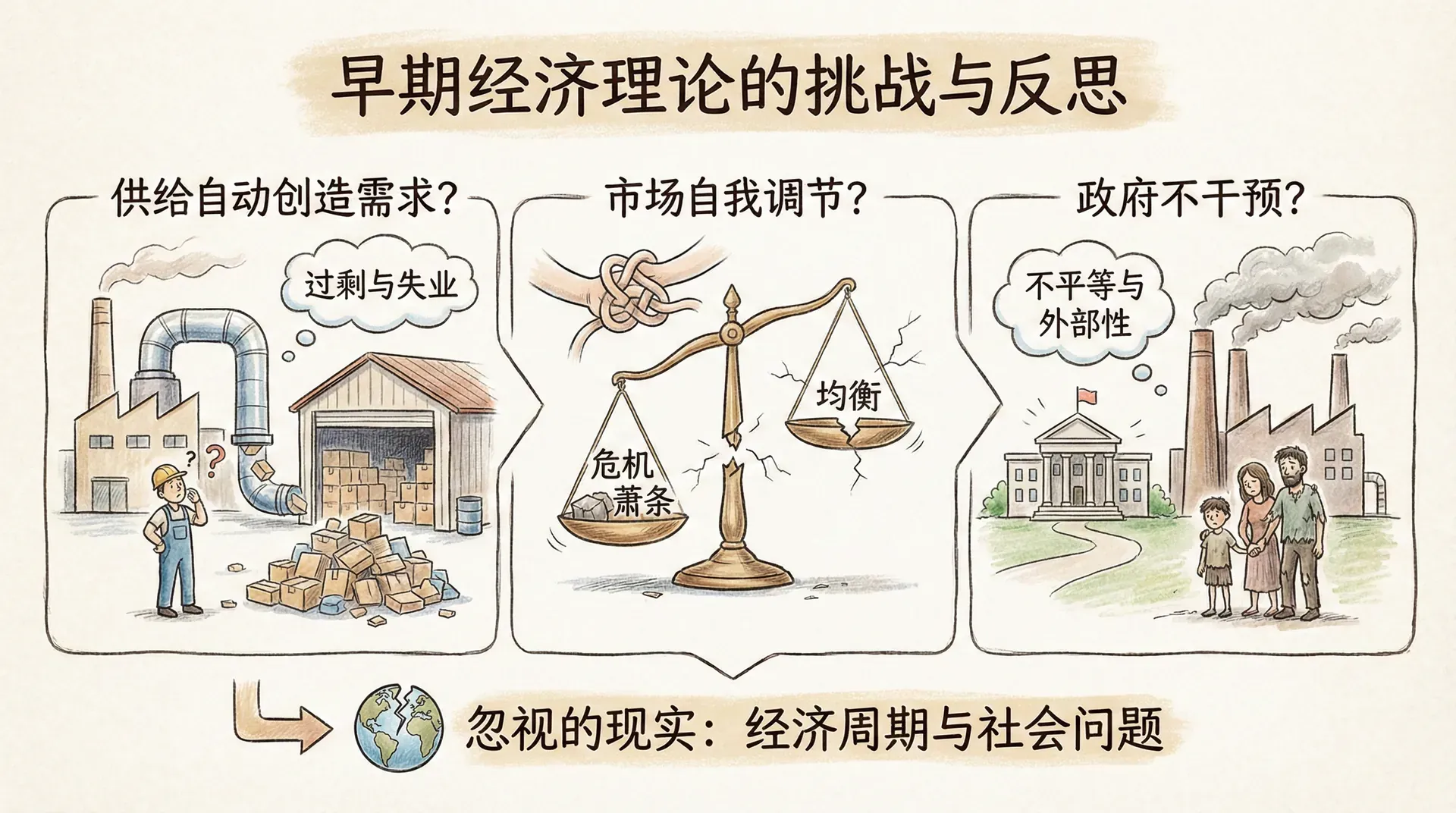

古典经济学的根本缺陷

供给创造需求的假设

古典经济学有一个著名假设:“萨伊定律”,即“供给创造需求”。形式化表达为:

即无论就业量如何,总需求都总能等于总供给,这样市场不会出现需求不足,任何供给都有其对应需求。当 增加, 增加, 也会同步增长。

但在现实中,企业家发现产能增加后不一定能卖掉所有产品——2023年中国光伏板产量持续攀升,但工厂大量囤积库存,需求远未跟上产出,这是的典型案例。

用对比表梳理如下:

古典经济学对“需求总会自发匹配供给”的假设在现代大规模产业链与周期性需求波动中屡屡失灵,是理解周期性经济危机和失业问题的关键症结所在。

充分就业的重新定义

如果古典理论成立,企业家必会持续扩招,直到劳动力市场不再有额外可用工人——即新增产出不再带来新增需求。即充分就业点可这样定义:

这意味着,在充分就业点附近,总供给对就业变化的反应极为迟钝;投入更多劳动,也不会带来额外产出和需求。

换言之,充分就业是指:再增加就业不会获得新增有效需求,或产出需求弹性接近零。

我们可以用弹性数据直观表示,假如2023年汽车产业:

- 就业弹性

- 产出弹性

- 需求弹性

简而言之,凯恩斯革命的意义就在于:“有效需求是真正决定社会就业与产出的变量,而不是产能天花板本身。”

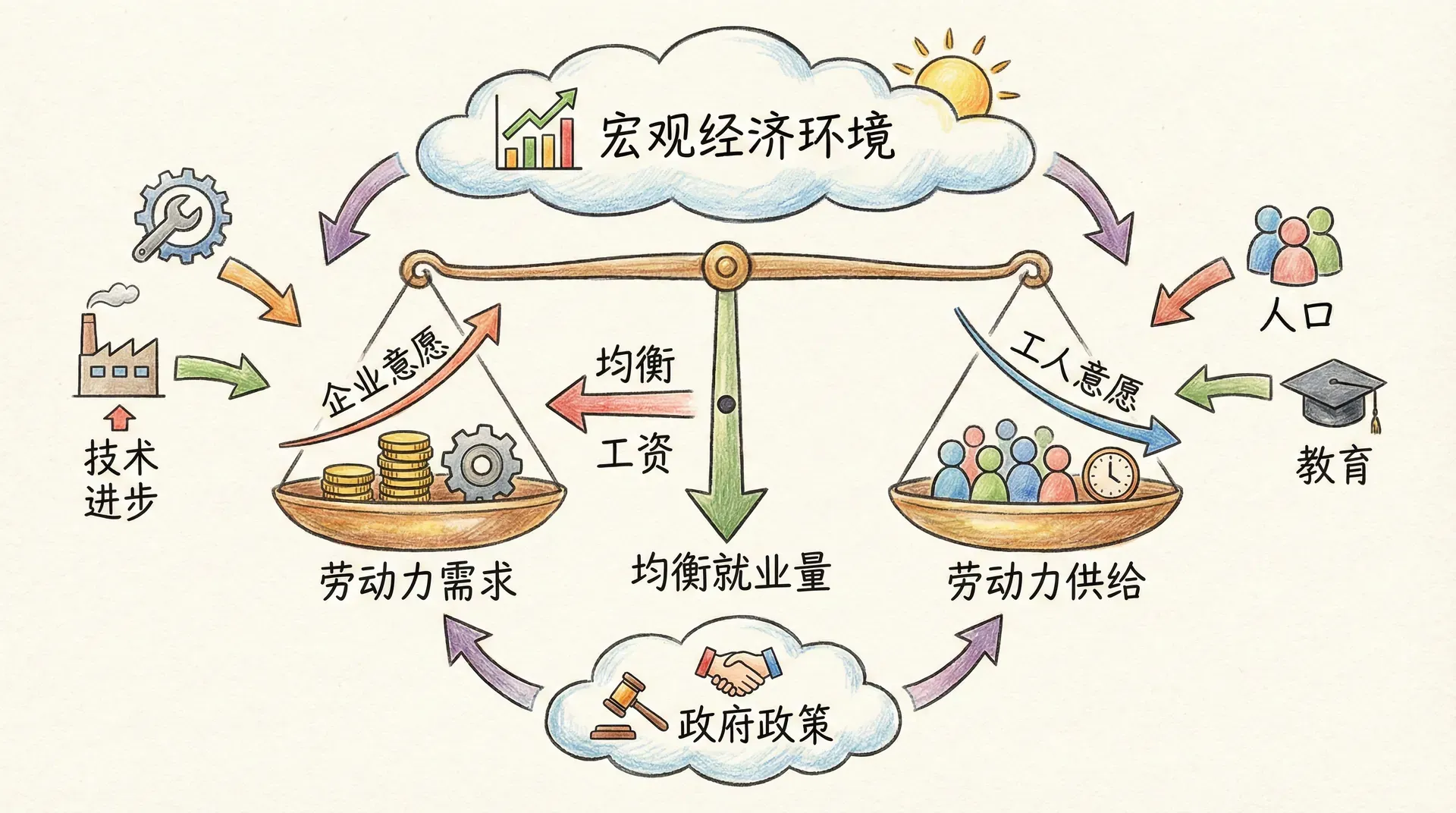

就业决定的理论框架

消费倾向的心理规律

在现代宏观经济学中,理解消费倾向的心理特征对于把握就业与有效需求的关系至关重要。以近年来中国实际情况为例,随着就业的扩张(如2024年制造业和服务业新岗位的出现),居民总收入逐步增加,但总消费的提升幅度却小于收入的提升。这意味着每增加一元钱收入,并不会等额转化为消费,而是部分被储蓄。

这一规律也反映在近年来中国城镇居民的消费和储蓄行为中。例如,2023年上半年,东部沿海高收入城市的边际消费倾向均低于0.5,而中西部部分城市则仍高于0.7。假如广东、江苏等地的产业工人获得加薪,他们往往会将部分新增收入用于改善住房和购车,但还会增加储蓄或投资儿童教育,并不会将全部收入用于即时消费。

以2024年中国家庭为例,城镇中等收入及以上人群,新增收入主要流向储蓄、理财和医疗保障,而低收入群体则倾向于将大部分收入用于日常消费。这揭示了中国社会储蓄和消费结构的显著分化。

这种分化导致的直接后果就是:企业在扩大就业和生产时,社会总消费的增长赶不上收入的增长,从而可能导致产品销售受阻。例如2023-2024年中国汽车与家电行业出现的“促销战”,部分就是因为高储蓄率下消费释放有限所致。

为了便于理解,中国不同收入阶层家庭的消费倾向特征可用下表概括:

正因如此,仅靠消费需求支撑的就业并不能“自动”实现充分就业,需要投资需求的补充支持。例如2024年中国房地产市场:建筑工人数量一度增加,但如果居民对买房持观望态度,开发企业投资减少,最终会反过来削弱就业需求。

投资诱导的决定因素

在中国这样一个高储蓄率但投资意愿逐步分化的经济体中,影响就业的真正决定因素,往往是“有效投资”——即那些能转化为实际产出的企业和政府投资。仅有消费倾向还不够,投资能否启动取决于:资本边际效率(投资回报预期)、融资成本(贷款利率)、以及对未来经济环境的不确定感。

以2021-2024年中国制造业升级和新能源产业为例,伴随资本密集型行业投资边际回报(边际效率)逐步下降,企业进行新投资的热情降低,而同期银行贷款利率有微升趋势。这些因素叠加,共同影响了全社会的新增就业空间与经济增长速度。

例如,2023年新能源汽车产能快速扩张,导致部分企业投资收益率下降。如果同期利率不下调,企业投资意愿下降,会传导至就业岗位需求减少。

我们可用图表综合观察这种变化:

因此,只有当社会总消费倾向形成的消费能力与投资动力相匹配时,经济才能实现均衡就业。过高的储蓄或回报率下降带来的投资减少,都会导致有效需求收缩,使“产能过剩”与“就业不足”并存,这已成为当下中国诸多产业面临的现实问题。

有效需求不足的悖论

富裕中的贫困现象

中国近年来“富裕中的贫困”现象格外突出,表现为全国经济总量持续扩张、高新产业产能前所未有,但广大地区和人群的就业和收入增长却不及预期。从全国层面看,2024年以长三角、珠三角为代表的发达地区,投资能力和储蓄水平都很高,但由于缺乏消费拉动和投资回报递减,导致产能利用率下滑、有效需求不足,制造业和房地产就业压力上升。

例如,浙江、江苏部分县市2023-2024年出现了“工厂订单减少、就业岗位回落”,而同期内陆中低收入地区由于消费占生产的比例较高,仍然能够维持较好的就业率。这也意味着:越富裕、储蓄越高、投资机会越有限,经济发展中的“结构性失业”或“资源闲置”现象反而更明显。

下方以中国各类城市为例,总结不同发展阶段下消费、储蓄和就业的结构特征:

越是经济发达的地区,越要关注投资和消费结构失衡问题,否则“富裕中的贫困”效应将加剧社会资源闲置和就业压力。

投资机会的递减规律

随着资本不断积累,社会总投资机会出现递减规律。以中国为例,传统制造业领域2020-2024年投资收益率连续下降,新能源、高新技术领域虽然仍吸引资本,但竞争加剧与技术门槛提升,也导致整体边际回报逐年减低。部分服务业则由于创新空间尚大,反而能维持较高并逐步上升的投资回报。

2023年中国某传统机械制造重镇,尽管有资金有劳动力,但新建项目投资回报率已低于3%,导致大量工厂“有钱不敢投”,劳动者转向物流、餐饮等新兴服务行业,凸显行业间投资回报和就业迁移的重大分化。

相关数据汇总如下:

此外,从全国整体看,如果资本回报下降速度快于利率下降,最终就会压缩企业投资欲望,导致“钱多但没地方投”的状况。这正是近年来中国部分产业“结构性产能过剩”与“青年失业率上升”并存的深层次原因。

古典经济学的历史局限性

李嘉图理论对经济学的长期主导

李嘉图经济学的核心在于认为“总需求永远不会不足”,这种观点主导了西方经济学百余年。这套理论不仅在英国获得统治地位,还影响了全球的学术与政策界。虽然马尔萨斯曾激烈反对这种观点,提出“有效需求可能不足”,但因缺乏系统解释和替代理论,未能撼动李嘉图体系,马尔萨斯的担忧几乎从经济学文献中消失。

这种对供给自主调节的信仰,并未停留在西方,其实也深刻影响了中国近代经济政策。例如,改革开放初期“中国制造业如火如荼,但‘重生产、轻需求’倾向明显,部分时期出现了产品积压、价格下跌和企业减产”,这种结构性问题与古典学派的理论局限密切相关。

我们可以用一个案例对比当时中国与西方的实际表现:

在李嘉图及其追随者——如马歇尔、庇古等人的著作中,对有效需求不足的探讨几乎被彻底排除,导致学界形成对”总需求不足“视而不见的传统。这种思维惯性也影响了后续许多中国经济学家和政策制定者,忽略了消费和投资意愿的波动对就业和增长的贡献。

古典经济学之所以统治了经济理论长达一个多世纪,关键在于它提供了简洁但过度理想化的解释,但我们应始终警惕这种理论与现实脱节的问题。

现实预测的失灵

尽管古典学派的理论曾被视为不证自明,但其实际预测能力却屡屡失准。比如20世纪初李嘉图理论盛行时,西方经济出现大萧条,而认为“市场自我调节一切”的信条并未化解危机。20世纪末期,类似的教训也出现在中国:

- 案例1:1990年代末,很多地方政府单纯依据供给理论大力推动房地产和工业扩张,结果导致大量楼盘和工厂空置,资金链断裂,失业增加。

- 案例2:2022-2023年,中国部分新兴行业产能迅速膨胀,但下游消费和有效需求不足,直接造成厂商“爆雷”,催生就业压力。

这些现象都反映出:如果忽视实际需求,政策往往不能精准应对经济下行与失业风险。而凯恩斯主义、现代综合理论和行为经济学,能够更加敏锐把握需求变化,因此在预测中国经济走势时表现更好。

例如,在宏观经济预测上的理论准确率差异如下表:

实际上,正是因为古典经济学将主要注意力放在了生产供给和市场定价机制,却没有严肃关注总需求不足,这使得其理论在遇到现实问题——比如中国式结构性产能过剩和青年就业困境时——往往无能为力。由此可见,理论不仅需自洽,更要经受住中国等发展中经济体现实的检验。

总结

有效需求原理不仅深化了我们对经济运行的理解,更直接影响着政策方向。2024年中国,面对消费、投资、出口的多重需求不足,政府通过积极财政、货币政策以及新能源补贴、消费券等措施,着力激发总需求,这体现了有效需求理论的具体运用。

核心政策原则可归纳为:1)市场调节有限,有效需求不足时需政府主动作为;2)针对消费、投资、出口不同短板“对症下药”;3)财政和货币政策应引导储蓄转向有效投资,促进经济循环。

有效需求原理为现代经济政策创新、灵活调控提供了重要理论支撑,是连结理论与中国现实的重要桥梁。它揭示了经济难题多因需求不足,而非产能不足。面对数字化、绿色经济新趋势,唯有不断完善和融合理论,兼顾发展、公平与可持续,才能制定出更有效的经济政策,实现长期稳定增长与社会进步。